Համաճարակով պայմանավորված տնտեսական վնասների մասին խոսելիս, թերևս, կարելի է արձանագրել, որ ամենաքիչը կառավարության ուշադրությանը արժանացավ գյուղատնտեսության ոլորտը։

Այս ոլորտի կարգավորման համար պետությունը երկու ծրագրի ընթացք տվեց։ Դրանցից մեկով նախատեսվեց սուբսիդավորել գյուղատնտեսական նպատակների համար վարկի տոկոսադրույքները, իսկ մյուսով՝ գյուղատնտեսության ոլորտում աշխատատեղերի ստեղծումը։

«Ամփոփ Մեդիան» ներկայացնում է համաճարակի ազդեցությունը գյուղատնտեսական ոլորտի վրա և կառավարության միջոցառումների արդյունավետությունը իրավիճակը կարգավորելու նպատակով։

Իրավիճակ

Տավուշի մարզի Կոթի գյուղում Հովիկ Վերանյանը փոքր ֆերմերային տնտեսություն է հիմնել, որի նպատակով դեռ մինչև համաճարակը վարկային գործարք է կնքել բանկերից մեկի հետ։

Հովիկն ասում է, որ ինքը պարտաճանաչ վարկ վճարող է, սակայն արտակարգ դրության ժամանակ վարկի մարման դժվարություններ և հավելյալ ծախսեր առաջացան, որոնք ակնկալում է ամռան և աշնան ընթացքում փակել՝ բերքից ստացած եկամուտների հաշվին։

Կառավարության սուբսիդավորման ծրագրի մասին լուրն իմանալով՝ Հովիկը շտապել էր բանկ՝ մինչև 1 մլն դրամ միկրովարկավորման դիմում ներկայացնելու՝ տնտեսությունում առաջ եկած խնդիրներն արագ լուծելու համար։ Բանկից մեկ շաբաթ լուր չստանալով՝ Հովիկն ինքն է հետաքրքրվում դիմումի ճակատագրով։

«Մինչև արտակարգ դրության հայտարարումը ոչ մի ուշացում չեմ ունեցել վճարումների հետ կապված, սև ցուցակում չեմ եղել։ Նոր վարկի համար հրաժարվեցին դիմումին ընթացք տալ՝ հիմնավորելով, որ այլ վարկերի վճարումն արված չէ՝ չնայած հայտարարված վարկային արձակուրդին»։

Գյուղատնտեսության ոլորտին կառավարության սուբսիդավորման միջոցառումը գործում է մինչև այս տարվա դեկտեմբերի 31-ը։ Այս միջոցառմամբ կառավարության նպատակն է գյուղատնտեսներին տրամադրել ֆինանսական նոր միջոցներ գործունեությունը վերադասավորելու կամ փոփոխելու նպատակով։

Այս միջոցառումը ժամանակի ընթացքում փոփոխությունների ենթարկվեց՝ ինտեգրելով նաև կառավարության նախկին ծրագրերը գյուղատնտեսության ոլորտում։ Խոսքը մինչև համաճարակը գյուղատնտեսության ոլորտին արդեն իսկ տրված վարկերի տոկոսների սուբսիդավորման ծրագրի մասին է։

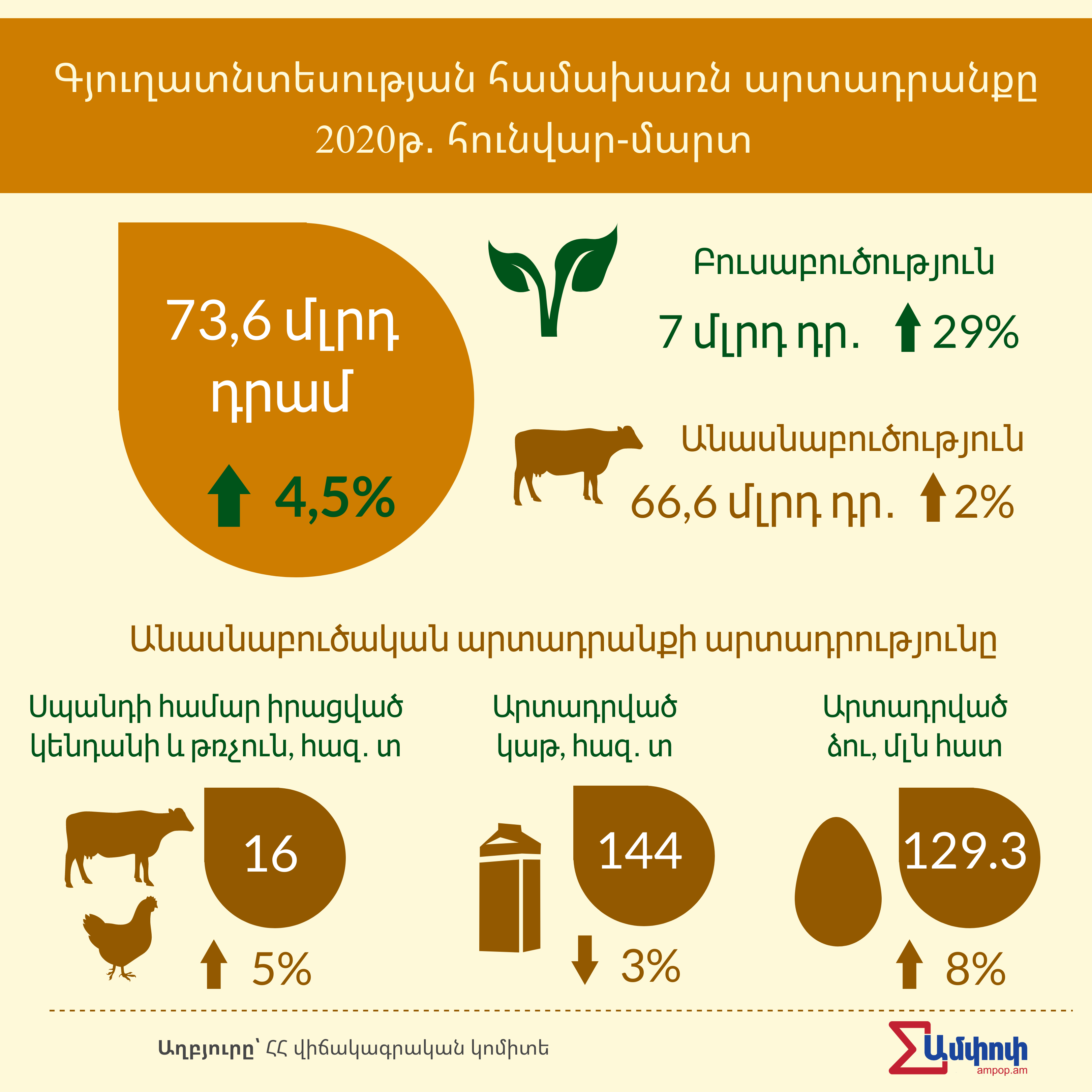

Գործող ծրագրի նպատակն էր խթանել տավարաբուծությունը, ոչխարաբուծությունը և այծաբուծությունը, ինչպես նաև ավանդական այգիների հիմնումը։ 2019թ․ այս ծրագրի շրջանակներում տրամադրվել է 8841 վարկ՝ 36,2 մլրդ դրամ ընդհանուր գումարով։

2020 թ-ի առաջին եռամսյակում՝ հունվար-մարտ, տրամադրվել է 1638 վարկ՝ 6,7 մլրդ դրամ ընդհանուր գումարով։ Ըստ Ֆինանսների նախարարության՝ սա 20,3%-ով ավել է նախորդ տարվա նույն ժամանակահատվածի համեմատ։ Պաշտոնական տվյալներով՝ միայն այս տարվա ապրիլ ամսին գյուղատնտեսական վարկերը 4,6%-ով ավելի են եղել, քան տարվա սկզբին։ Սա կարող է պայմանավորված լինել թե՛ գարնանը գյուղատնտեսական աշխատանքների ակտիվացմամբ, թե կորոնավիրուսի տնտեսական հետևանքների չեզոքացմանն ուղղված կառավարության միջոցառման կիրառմամբ։

Համաճարակով պայմանավորված կառավարության սուբսիդավորման ծրագիրն ուղղված է գյուղատնտեսությամբ զբաղվող տնտեսվարողներին և կազմակերպություններին, ովքեր բարեխիղճ հարկ և վարկ վճարողներ են։

Սա նշանակում է, որ վարկի համար դիմելու պահին 12 նախորդող ամիսների ընթացքում գյուղատնտեսը չպետք է ունենա գումարային 30 օրը գերազանցող ժամկետանց վարկեր։ Ֆիզիկական անձի հանդեպ չպետք է վարչական վարույթ հարուցված լինի հարկերը գանձելու վերաբերյալ։ Իրավաբանական անձիք չպետք է ունենան իրենց վճարած հարկային պարտավորությունների 1%-ը գերազանցող պարտք։

[metaslider id=11990]Գյուղատնտեսները, որպես անհատներ, կարող են դիմել միայն վարկ ստանալու համար։ Մինչդեռ գյուղատնտեսական կոոպերատիվները կարող են դիմել նաև լիզինգի համար։ Տրամադրվող աջակցության չափերը և ձևերը տարբեր են՝ կախված նրանից, թե ստացողը ֆիզիկակա՞ն անձ է, իրավաբանակա՞ն, թե՞ գյուղատնտեսական կոոպերատիվ է։

27-ամյա ֆերմեր Հովիկ Վերանյանն ասում է՝ ծրագրի ձևակերպումները շատ լավ են տրված, սակայն գործնականում այդ ամենը մնում է թղթի վրա․ «Կան բանկեր, որ գնում ես՝ ասում են, որ նման վարկ չեն տալիս, կամ ինչ-որ պատճառ են բերում մերժելու համար, թեկուզ անիմաստ պատճառ։ Բայց մի բան գտնում են, որ մերժեն»։

Ըստ Հովիկի, բանկին չի հետաքրքրում վարկը վերցնելու նպատակը, ավելի շատ հետաքրքրում է իր գումարը վերադարձվո՞ղ է, թե՞ ոչ։

Սուբսիդավորման ծրագրով դիմողի հայտը ուսումնասիրման հետևյալ գործընթացն ունի․ նախ գյուղատնտեսը դիմում է բանկին կամ վարկային կազմակերպությանը, ապա վերջինս նախահաստատում է վարկը և վարկի հայտը ներկայացնում Գյուղական ֆինանսավորման կառույցին։ Վերջինս էլ ստուգում է միջոցառմանը համապատասխանությունը և ըստ դրա մերժում կամ հաստատում վարկը։

Գյուղատնտեսը կամ կազմակերպությունը կարող են դիմել այն բանկերին կամ վարկային կազմակերպություններին, որոնք միջոցառման շրջանակներում պայմանագիր են կնքել Էկոնոմիկայի նախարարության Գյուղական տարածքների տնտեսական զարգացման ԾԻԳ ՊՀ Գյուղական ֆինանսավորման կառույցի հետ։ Հենց այս կառույցն է բանկի հետ անմիջական կապ պահպանում։

Պետությունն աջակցում է համաֆինանսավորման և սուբսիդավորման տեսքով։ Համաֆինանսավորումը վերաբերում է հիմնականում այն դեպքերին, երբ օրինակ՝ տնտեսվարողը չունի վարկի համար համապատասխան գրավ կամ էլ վարկը վերցնում է արտարժույթով, և արտարժութային ռիսկ կա։

Համաֆինանսավորման չափը չի կարող ավել լինել 15 մլն դրամից։ Հակառակ դեպքում՝ անհրաժեշտ է կառավարության որոշում։

[metaslider id=11998]Վարկի կամ լիզինգի տոկոսադրույքի սուբսիդավորումը կատարվում է պայմանով, որ բանկի փաստացի տոկոսադրույքը չի կարող ավելի լինել, քան 14%-ը, իսկ արտարժույթի դեպքում՝ 9%-ը։

Գյուղատնտեսության ոլորտում գործունեություն ծավալող տնտեսվարողներն այս պայմաններով վարկ կամ լիզինգ կարող են ձեռք բերել մինչև 2020թ-ի դեկտեմբերի 31-ը։

Կառավարության այս ծրագրի քննարկման ժամանակ վարչապետ Նիկոլ Փաշինյանն ընդգծեց, որ միջոցառումն այնպես է կազմակերպված, որպեսզի խթանի գյուղատնտեսական կոոպերատիվների ձևավորումը։

«Կորոնավիրուսի ճգնաժամի պայմաններում գյուղատնտեսությունը դառնում է ամենակարևոր և հետաքրքիր գործունեության ոլորտներից մեկը», – նշել էր վարչապետ Փաշինյանը։

Ըստ նրա՝ Հայաստանում կան լքված հողեր, որոնց օգտագործումն անհատապես կամ գյուղատնտեսական կոոպերատիվների կողմից նոր աշխատատեղերի կամ ինքնազբաղվածության լայն հնարավորություններ է տալիս։

Կրադացեք նաև «Տեսակետների բախում․ Համաճարակի ընթացքում կառավարության աջակցությունը գյուղատնտեսությանը»

Այս միջոցառմամբ՝ ապրիլի 24-ի դրությամբ բավարարվել է 3887 հայտ, տրամադրվել է 5,2 մլրդ դրամ։

Գյուղատնտեսության ոլորտում կառավարության երկրորդ ծրագիրն ուղղված է աշխատատեղերի ստեղծմանը։ Համապատասխան վճարի դիմաց բնակիչները կարող են մասնակցել Հայաստանի բարձրադիր գոտիներում գետերի ափերին պաշտպանիչ անտառի տնկման աշխատանքներին։ Չնայած ծրագիրը վերաբերում է գյուղատնտեսության ոլորտին, սակայն այն չի պարտադրում միայն գյուղացիների մասնակցություն։ Ընդհանուր ծրագրի արժեքը 200 մլն դրամ է, իսկ աշխատակիցը մեկ ծառի տնկման համար կստանա ընդամենը 50 դրամ։

Ծրագրերի արդյունավետությունը գյուղատնտեսների համար

Ֆերմեր Հովիկի 1մլն վարկ ստանալու դիմումն այդպես էլ չհաստատվեց։ Իսկ 3 մլն և ավելի վարկի համար դիմելու փորձ չի պատրաստվում անել, համարելով, որ դրանք ավելի շատ դրական տրամադրություններ ստեղծելու համար են։ Ըստ նրա, ֆիզիկական անձանց բանկերը նման մեծ վարկեր չեն տրամադրում, իսկ գյուղատնտեսական կոոպերատիվները Հայաստանում 80%-ով ձևական բնույթ են կրում։

Հովիկը մասնագիտությամբ կոնֆլիկտաբան է, բանակցությունների մասնագետ, բայց ընտրել է ֆերմերությունը և սիրով է անում այդ գործը՝ հեռանկարային համարելով ոլորտը։ Սակայն դրա համար շատ կարևոր է համարում գյուղատնտեսական վարկերի տրամադրման գործում պետության մասնակցության ուժեղացումն ու կոշտ վերահսկողության սահմանումը վարկերի օգտագործման վրա։

«Վարչապետ Նիկոլ Փաշինյանը խորհուրդ էր տալիս սև ցուցակում հայտնվածներին կոոպերատիվներ կազմել և այդպես դիմել վարկի, բայց բանկը տարածաշրջանում աշխատող բանկ է, ճանաչում է բոլորին, և, բնականաբար, նրա համար վստահելի չեն նման կոոպերատիվները։ Իհարկե, մարդու անհատական և կոլեկտիվ վարքը և պատասխանատվությունը տարբեր են, բայց բանկին դա հետաքրքիր չէ»։

Գյուղատնտեսական վարկերի առավել արդյունավետ տրամադրման և կիրառման համար Հովիկն էլ իր առաջարկն ունի։ Ըստ նրա՝ կառավարությունը կարող է մարզպետարանների գյուղատնտեսական բաժիններին օժտել այնպիսի լիազորություններով, որ վերջիններս կարողանան երաշխավորել գյուղատնտեսական վարկի ստացումը փուլերով։ Գյուղացիները կարող են վարկի գումարը ստանալ մաս-մաս և իրենց կատարած աշխատանքին համապատասխան։ Սա նաև կնպաստի վարկի գումարի օգտագործումը վերահսկելուն։

«Բանկին հետաքրքիր չէ, թե գյուղատնտեսական վարկը գյուղացին ինչի համար կօգտագործի՝ մեքենա գնելո՞ւ, հողը մշակելո՞ւ, թե՞ անասնապահությամբ զբաղվելու համար։ Իսկ պետությունը վճարում է վարկի տոկոսները, դրանով իսկ հետ չեկող ներդրում կատարելով՝ այն դեպքում, երբ գյուղատնտեսությամբ զբաղվող մարդը վերցնում է գյուղատնտեսական վարկ և օգտագործում այն ոչ նպատակային»։

Հեղինակ՝ Աստղիկ Գևորգյան

Պատասխանատու խմբագիր՝ Սուրեն Դեհերյան

Հավելյալ աղբյուրներ

- Անկեղծ կանխատեսումներ զբոսաշրջության մասին․ գերակա ճյուղը՝ անջրդի

- Բացե՞լ, թե՞ չբացել սահմանները․ մտահոգություններ տուրիզմի շուրջ

- Վարկեր և միանվագ գումարներ․ հակաճգնաժամային միջոցառումներ՝ ուղղված բիզնես ոլորտին

- Տուրիզմը Հայաստանի տնտեսությունում

#COVID19 #crisis

Ուշադրություն © Ampop.am կայքի նյութերի և վիզուալ պատկերների հեղինակային իրավունքը պատկանում է «Լրագրողներ հանուն ապագայի» ՀԿ-ը: Արգելվում է օգտագործել Ամփոփի նյութերն ու վիզուալ պատկերները առանց պատշաճ հղման: Առցանց այլ հարթակներում Ամփոփի պատրաստած և տարբերանշանը կրող վիզուալ պատկերները հնարավոր է վերբեռնել միայն ԼՀԱ-ի հետ համապատասխան համաձայնության դեպքում:

Փորձագետի կարծիք

Հրապարակվել է` 13/06/2020