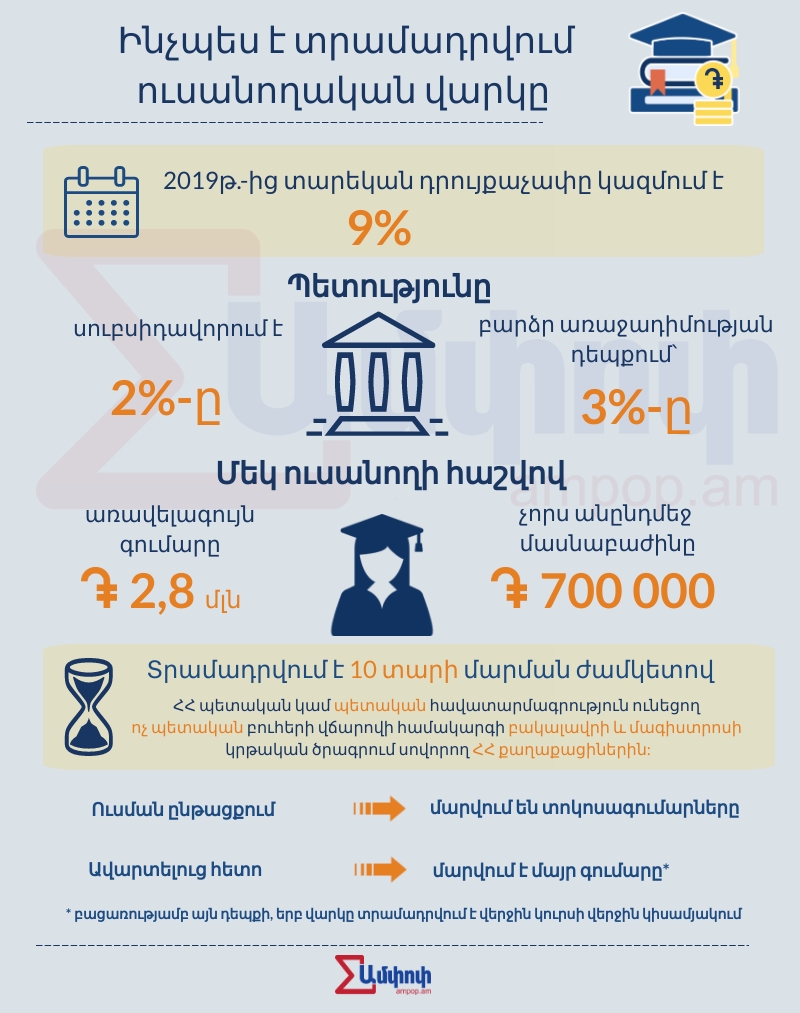

Հայաստանի կառավարությունը բարձրագույն կրթության ֆինանսավորման մասով թիրախավորել է ուսման վարկերի տոկոսադրույքների իջեցումը։ Կառավարության 2019թ. մարտին ընդունած որոշման համաձայն՝ ուսանողներին տրամադրվող վարկի տարեկան դրույքաչափը դարձավ 9% նախկին 12%-ի փոխարեն:

Պետությունը կսուբսիդավորի վարկի 2%-ը, իսկ առավել բարձր առաջադիմությամբ ուսանողների դեպքում՝ 3%-ը։ Մեկ ուսանողի հաշվով վարկի առավելագույն գումարը սահմանված է 2.8 մլն դրամ, իսկ առավելագույն չորս անընդմեջ մասնաբաժինը՝ 700 հազար դրամ:

Զուգահեռ այս փոփոխություններին, ԱԺ-ում մշակվում է աշխատող ուսանողների ուսման վարձը եկամտային հարկով փոխհատուցելու մասին օրենքի նախագիծը: Նախագծի հեղինակներ, «Իմ քայլը» խմբակցության պատգամավորներ Լիլիթ Մակունցն ու Սիսակ Գաբրիելյանն իրենց համատեղ ասուլիսի ժամանակ նշել էին, որ առաջնային փուլում ծրագիրը կվերաբերվի մագիստրատուրայում սովորող ուսանողներին:

Հիմնավորումն այն է, որ բակալավրում սովորող 90 000 ուսանողից ընդամենը մեկ կամ երկու տոկոսն է աշխատում: Չկա վիճակագրություն, թե քանիսն են գրանցված, և որքան աշխատավարձ են ստանում: Ծրագիրը մագիստրատուրայում փորձարկելով՝ պատգամավորները նախնական հաշվարկներ կներկայացնեն կառավարությանը՝ ծրագրի արդյունավետության մասին: Մոտավոր պատկեր կստեղծվի նաև ծրագրի շնորհիվ ապահովվող հարկային մուտքերի և ստվերի կրճատման մասով:

Նախագծի շուրջ բավականին քննարկումներ են ծավալվում: Վարկավորման վերաբերյալ բացասական մեկնաբանությունները հիմնականում շեշտադրում են այն իրողությունը, որ վարկավորման փոփոխություններն ըստ էության չեն լուծում կրթության որակական խնդիրները:

Ուսանողական վարկի առկայությունը, անկախ առաջադիմությունից, հիմք չի հանդիսանում ավարտելուց հետո ավելի հեշտ աշխատանք գտնելու համար: Իսկ նորավարտ երիտասարդները բավականին բարդ են դիրքավորվում աշխատաշուկայում, մինչդեռ վարկի հիմնական գումարի մարումը սկսում է ավարտական տարուց:

Հաշվենք միասին

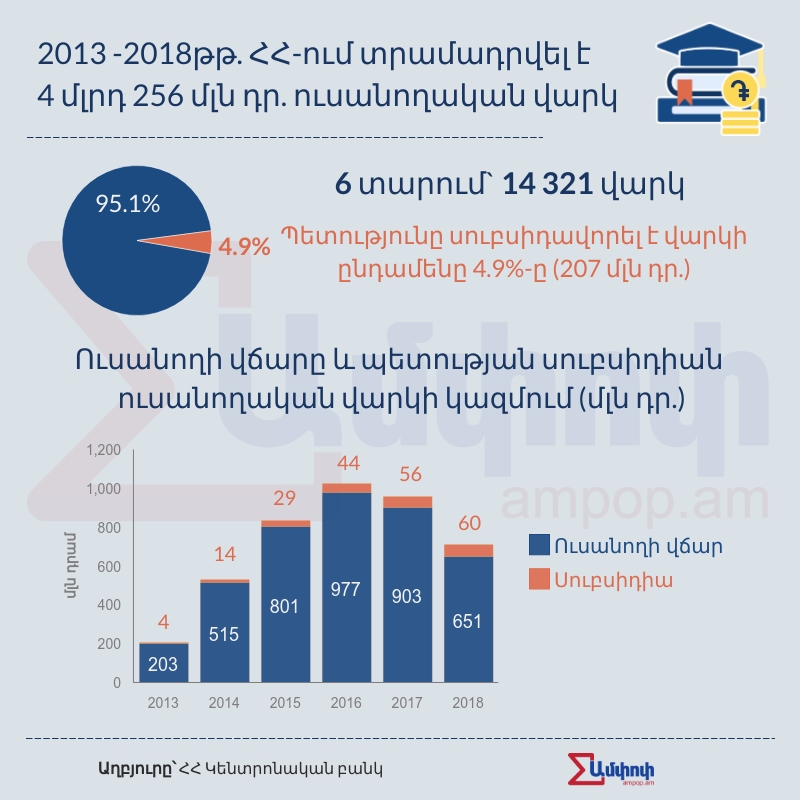

Ուսանողական վարկերի համակարգը պետության կողմից ներդրվել է 2013թ.` թեթևացնելու վճարովի համակարգում սովորող ուսանողների ուսման վարձի բեռը: Միևնույն ժամանակ, պետության համապատասխան փաստաթղթում նշվում է, որ նպատակ ունի բարձրագույն կրթական համակարգն ավելի գրավիչ դարձնել երիտասարդների համար, ինչպես նաև յուրովի նպաստել ուսանողների շահամիտմանը:

Փորձենք թվային-հաշվարկային տարբերակով անդրադառնալ վարկավորված ուսանողի վճարման պարտավորություններին: Որպես օրինակ դիտարկենք X համալսարանի ուսանողին, որի ուսումնական տարեկան վարձը կազմում է 600 հազար դրամ: Ուսանողը տվյալ կիսամյակում օգտվել է 300 հազար դրամ ուսման վարկից՝ տարեկան 12.69 (նոր տարբերակով` 9.4) փաստացի տոկոսադրույքով, 4,5 տարի մարման ժամկետով:

Ուսումնառության 4 տարիների ընթացքում ուսանողը մարում է միայն տոկոսագումարը, որը կազմում է 3000 (նոր տարբերակով` 2200) դրամ: Ամսական կտրվածքով պետության սուբսիդավորման չափը կազմում է 400-500 (նոր` 450-550) դրամ: Ավարտելուց հետո ուսանողի ամսական մարումները ներառում են մայր գումար՝ 11000-14000-ի չափով և տոկոսագումար՝ 2000 (նոր` 1500) դրամ, որից միայն 200-300 դրամն է սուբսիդավորվում պետության կողմից: Ստացվում է, որ 4.5 տարիների կտրվածքով ուսանողը վճարում է իր 300 000 դրամ մայր գումարը և 136 000 տոկոսագումար (նոր` 67000), որից պետությունն իր վրա է վերցնում միայն 22000 դրամը (նոր` 15000):

Օրինակն ընդամենը մեկ կիսամյակի համար անհրաժեշտ 300 հազար դրամի մասին էր: Հատկապես բարդ է այն ուսանողների համար, որոնք ավարտական կուրսում են դիմում վարկավորման ծրագրին, քանի որ հունիսին (հաշվի է առնվում, որ ուսանողն արդեն ավարտել է պաշտպանությունը) ուսանողի մարումները ներառում են և՛ մայր գումարը, և՛ տոկոսագումարը: Օրինակ՝ եթե ուսանողը վարկային միջոցներից օգտվել է 900.000 դրամի չափով, որից 300.000-ը տրամադրվել է վերջին կիսամյակում, ապա ավարտելուց հետո ամսական պարտավորությունները կազմում են 25.000-30.000 դրամ:

Ե՛վ պատկերից, և՛ հաշվարկներից երևում է, որ պետությունը սուբսիդավորում է տոկոսագումարները, սակայն չնչին չափաբաժնով: Ստացվում է, որ պետության ֆինանսական բեռը մեծ չէ, մինչդեռ ծրագրով ապահովվում է բուհերի ֆինանսավորումը, բանկերի և այլ ֆինանսական կառույցների վարկային ծրագրերի ակտիվացումը:

Եթե համեմատական անցկացնենք պետության կողմից մեկ այլ ֆինանսավորման գործիքի՝ անվճար ուսման ֆինանսավորման հետ, ապա ակնհայտ է, որ անվճար համակարգում սովորող ուսանողը ոչ մի պարտավորություն չի ունենում պետության առջև` ո՛չ ուսման ընթացքում, ո՛չ ավարտելուց հետո: Ավելին, պետությունը որպես խրախուսանք անվճար սովորող ուսանողներին տրամադրում է ամսական 5000 դրամ թոշակ: Գերազանցությունը պահպանած ուսանողների կրթաթոշակն ավելանում է 1000 դրամով:

Սոցիալապես անապահով ընտանիքների ուսանողները պետությունից ստանում են ուսման վարձի 50-100 տոկոսի չափով փոխհատուցում՝ կախված ընտանիքի անապահովության աստիճանից, որը սահմանվում է կառավարության որոշմամբ: Այս դեպքում, յուրաքանչյուր տարի, Կրթության և գիտության նախարարությունը սահմանում է մասնագիտական որակավորման գնահատականի շեմ, որի դեպքում ուսանողը կարող է օգտվել նպաստի կամ կրթաթոշակի ծրագրից: Ֆինանսավորման հետևյալ տարբերակը ևս ուսանողի համար ոչ մի հետագա պարտավորություն չի առաջացնում:

Դրամաշնորհ տրամադրող հիմնադրամներն ու անհատները ևս միավորահեն են և ստվերում են մնում ոչ այդքան բարձր առաջադիմություն ունեցողները, որոնք ևս ունեն կրթություն ստանալու իրավունք:

Հետևաբար հարց է առաջանում. արդյոք ներդրումը, որը կատարվում է ուսանողի կողմից ուսանողական վարկի տեսքով, տալի՞ս են այնպիսի գիտելիքներ, որոնք համապատասխանում են գործատուի և/կամ աշխատաշուկայի պահանջներին: Այս դեպքում է հնարավոր աշխատել մասնագիտությամբ՝ աճող և մոտիվացնող վարձատրությամբ, հետևաբար՝ նաև վարկային պարտավորությունները կատարելով:

Կրթության փորձագետ Սարգիս Ասատրյանցի կարծիքով՝ Հայաստանում կան լավ բուհեր, որտեղ, ուսանողը, եթե ճիշտ մասնագիտություն ընտրի և ուսանողական վարկ վերցնի, ապա արդարացված կլինի այդ քայլը: Սակայն ընդհանուր կրթական համակարգում փորձագետն արդարացված չի համարում ուսանողական վարկը:

«Ընդհանուր պատկերը գնահատելով, կարծում եմ՝ արդարացված չի այն համատեքստում, որ ուսանողները ավարտելուց հետո չեն կարողանալու աշխատանք գտնել, քանի որ բուհերի տված գիտելիքները տեսական են և ուսանողները պետք է հավելյալ գումար ծախսեն պրակտիկ գիտելիքներ ստանալու համար, հետևաբար վարկ մարելն իրենց համար բավականին ծանր է լինելու»,- ասում է Ասատրյանցը:

Աշխատող ուսանողների եկամտային հարկի վերաբերյալ նախագիծն Ասատրյանցը դրական է գնահատում, սակայն վերապահումով, որ այս դեպքում ուսանողները աշխատանքի պատճառով կտրվում են կրթական կարևոր գործընթացից: Սակայն Ասատրյանցը նշում է, որ աշխատանքը լիովին արդարացված կլինի, եթե դա լինի ուսանողի մասնագիտական զարգացմանն ուղղված աշխատանք:

Քննարկում․ ուսանողական վարկավորման հնարավորություններն ու ռիսկերը

Ուսանողական վարկավորման հնարավորությունների ու ռիսկերի, այս հարցում պետության սոցիալական դերի մասին «Ամփոփ Մեդիան» կազմակերպեց նաև քննարկում կրթության փորձագետների, բուհերի ներկայացուցիչների, ուսանողների և կրթական հասարակական կազմակերպությունների ներկայացուցիչների մասնակցությամբ։

Քննարկման մասնակից, կրթության փորձագետ Հարություն Ազգալդյանը նշում է, որ ի տարբերությունը աշխարհում ընդունված պրակտիկայի՝ Հայաստանում ուսանողին ուսանողական վարկ են տալիս՝ հաշվի առնելով ոչ միայն նրա ուսանող լինելը, այլև նրա ընտանիքի եկամուտները։ Երկրորդ խնդիրը տոկոսադրույքներն ու մարման ժամկետներն են, իսկ երրորդը՝ այն, որ պետությունը քիչ ազդեցություն ունի վարկավորման գործընթացի վրա, ավելին՝ պետության սուբսիդավորումը չի նվազեցնում տոկոսադրույքն այնքան, որ հարմար լինի ուսանողին։

Քննարկման մյուս բանախոսների տեսակետները, խնդրի վերաբերյալ դիտարկումները և առաջարկությունները կարդացեք հղումով՝ bit.ly/366XPSg:

Ամփոփեց Արփի Ավետիսյանը (Արփին ուսանողական վարկավորման ծրագրի վարկառու է 2016թ.-ից: Նյութում բերված օրինակի հաշվարկը կատարվել է Արփիի վարկավորման պայմանագրում նշված բանաձևի համաձայն)

Ինֆոգրաֆիկաները Գայանե Մելիքյանի և Աստղիկ Գևորգյանի

Պատասխանատու խմբագիր Սուրեն Դեհերյան

ՈՒՇԱԴՐՈՒԹՅՈՒՆ © Ampop.am կայքի նյութերի եւ վիզուալ պատկերների հեղինակային իրավունքը պատկանում է «Լրագրողներ հանուն ապագայի» ՀԿ-ին: Արգելվում է օգտագործել Ամփոփի նյութերն ու վիզուալ պատկերները առանց պատշաճ հղման: Առցանց այլ հարթակներում Ամփոփի պատրաստած եւ տարբերանշանը կրող վիզուալ պատկերները հնարավոր է վերբեռնել միայն ԼՀԱ-ի հետ համապատասխան համաձայնության դեպքում:

Փորձագետի կարծիք

Հրապարակվել է` 11/06/2019