Հայաստանում առողջության պարտադիր ապահովագրության համակարգի մասին քննարկումները ծավալվել են տարբեր նախարարների օրոք, սակայն այս հարցը դեռևս հայեցակարգի մշակման փուլում է:

Դեռ հստակեցված չէ անգամ տերմինոլոգիան՝ առողջապահական, առողջության, բժշկական անվանումներով ապահովագրության տարբերակներ են այսօր շրջանառվում: Սա նշանակում է, որ համակարգի մեկնարկը մոտ ապագայում դժվար տրվի: Ըստ ՀՀ առողջապահության նախարար Արսեն Թորոսյանի՝ բժշկական ապահովագրությունը բնակչության 70% ընդգրկվածությամբ կսկսի գործել 2021-2022թ-ից:

Առողջապահական պարտադիր ապահովագրության համակարգում նախարարությունն այսօր կարևորում է սոցիալական համերաշխության և արդարության երաշխավորման սկզբունքները: Գլխավոր նպատակը բնակչության լայն շերտերի առողջապահական և բժշկական հարցերի լուծումն է: Սա նշանակում է, որ առողջության ապահովագրման այս համակարգում վճարում են բոլորը՝ առողջների վճարումներից օգտվում են նաև հիվանդները, երիտասարդների վճարումներից՝ ծերերը, հարուստների վճարումներից՝ աղքատները:

Կարդացեք նաև

Ինչպես կեսաթոշակային կուտակային համակարգի դեպքում, այստեղ էլ առաջանում է այն հարցը, թե ինչպես է լուծվելու առողջության ապահովագրությունը չաշխատող, չգրանցված աշխատողների կամ չհայտարարագրված եկամուտով աշխատողների համար (օրինակ՝ գյուղատնտեսական ոլորտի աշխատողներ):

Այդ խնդիրը լուծելու համար Առողջապահության նախարարությունը նախատեսում է ապահովագրության ներդրման առաջին փուլում ընդգրկել բնակչության միայն 2 խմբերի.

- Պաշտոնապես գրանցված, աշխատանք ունեցող բնակչությունը, որոնց համար որպես ապահովադիր հանդես կգա նրանց գործատուն, այսինքն՝ առողջության ապահովագրմանը կգնա աշխատողի աշխատավարձի 2-4%-ը,

- Բնակչության այն խմբերը, որոնք ներկայումս օգտվում են պետպատվերի ծառայություններից, այսինքն՝ եթե պետությունը վճարում էր պետպատվերի համար, ապա այժմ այդ վճարումները կանի ապահովագրական ճանապարհով:

Հետագա փուլերում կընդգրկվեն բնակչության մյուս խմբերը.

- Ապահովագրվածների ընտանիքի անդամները,

- Գյուղատնտեսական աշխատանքներով զբաղվածները,

- Ուսանողներ, կենսաթոշակառուներ, գրանցված գործազուրկները և այլն:

Առաջին փուլում նախատեսվում է ընդգրկել 1.9 մլն մարդ, այդ թվում՝ պետպատվերից օգտվողները, հայտարարագրված եկամուտ ունեցողները, սոցփաթեթի շահառուները, ԱՁ-ները: Սա նշանակում է որ ընդգրկվածությունը կկազմի 70%, ինչը, ըստ Առողջապահության նախարար Արսեն Թորոսյանի՝ լավ ցուցանիշ է ֆինանսական ռիսկերի նվազեցման համար:

Այս պահին հիվանդանոցային բուժօգնությունից 150 հազար մարդ օգտվում է սոցփաթեթի շրջանակներում, մոտ 1 մլն մարդ՝ պետպատվերի միջոցով: Հիվանդանոցային բուժօգնության ծավալները կհիմնվեն գործող սոցփաթեթի ծառայությունների վրա և հետագայում կընդլայնվեն: Շեշտը դրվելու է հենց հիվանդանոցային բուժօգնության վրա, քանի որ ամբուլատոր-պոլիկլինիկական բուժօգնությունը հիմնականում անվճար է:

Ապահովագրական վճարները աշխատողների համար կկազմեն աշխատավարձի 2-4%-ը: Դրանք կհավաքվեն ՊԵԿ-ի կողմից և կկառավարվեն բժշկական ապահովագրության պետական ֆոնդի կողմից, այլ ոչ թե մասնավոր ֆոնդերի:

Ի տարբերություն մեքենաների ապահովագրության կամ կուտակային կենսաթոշակային համակարգի, առողջապահական ապահովագրության արդյունքը անմիջապես երևում է:

Ըստ նախարարի՝ առաջիկա 2 տարում ֆինանսական բեռը ֆոնդի վրա մեծ կլինի, քանի որ ներկայումս առողջական շատ խնդիրների համար մարդիկ հիվանդանոց չեն գնում գումար խնայելու պատճառով: Մինչդեռ առողջական ապահովագրության դեպքում վճարումը կատարվում է փոքր ծավալներով, բայց հնարավորություն է տրվում օգտվել թանկարժեք բուժծառայություններից:

Որտեղ ձեռք բերել առողջական ապահովագրություն

Այսօր Հայաստանում գործում է կամավոր բժշկական ապահովագրությունը: Այս պահին կամավոր բժշկական ապահովագրություն ունի մոտ 100 հազար մարդ, ովքեր տեղական խոշոր կամ միջազգային կազմակերպություններում են աշխատում:

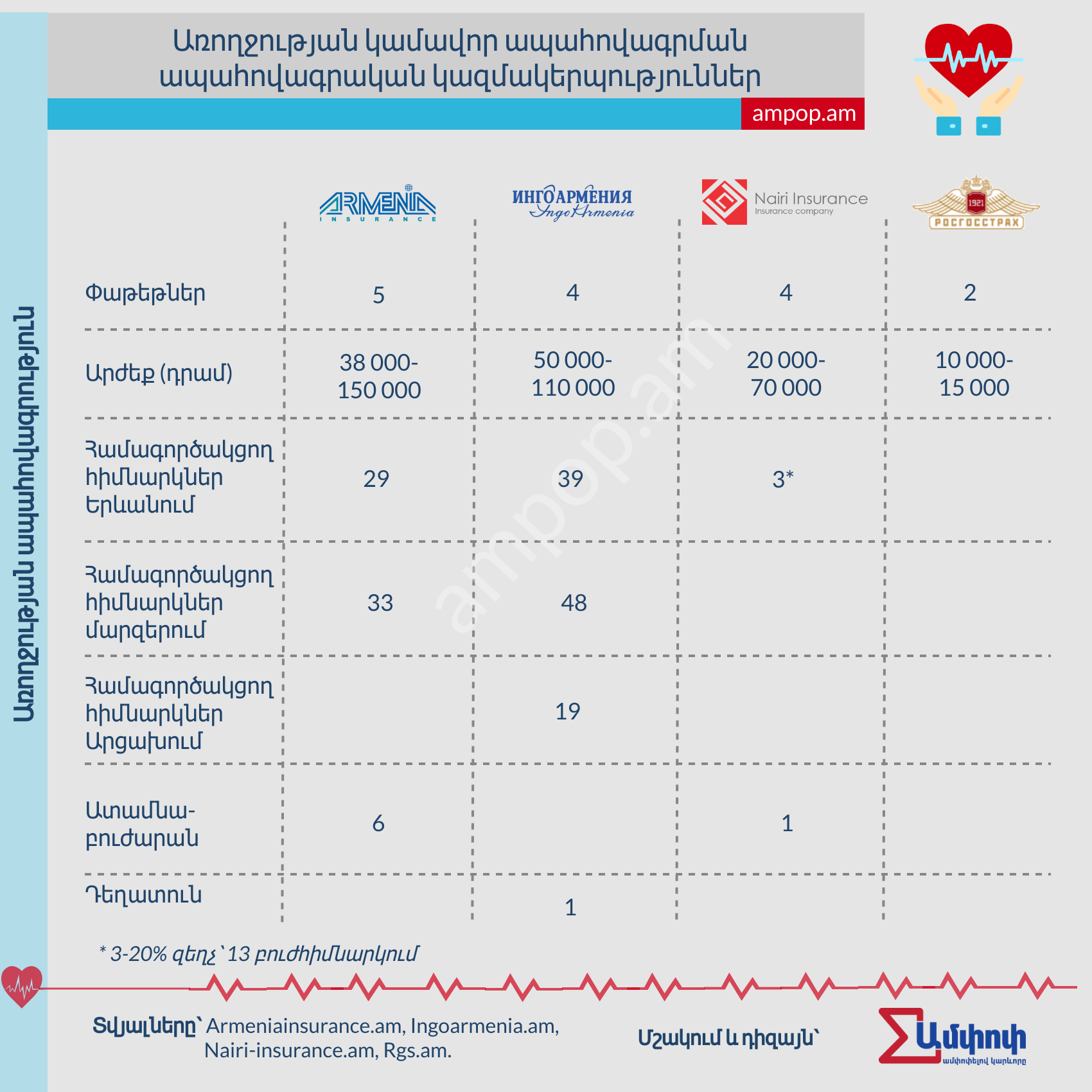

Անհատական առողջական ապահովագրություն հնարավոր է ձեռք բերել Հայաստանում գործող ապահովագրական 6 ընկերություններից 4-ում, որոնք առաջարկում են ապահովագրական տարբեր ծավալի փաթեթներ: Այդ կազմակերպություններն են՝ Արմենիա Ինշուրանս, Ինգո Արմենիա, Նաիրի Ինշուրանս և Ռոսգոսսրախ Արմենիա։

Ռեսո և Սիլ Ինշուրանս ապահովագրական ընկերություները տրամադրում են առողջության ապահովագրության միայն կորպորատիվ փաթեթներ, այսինքն՝ միայն կազմակերպություններին։

Բժշկական ապահովագրություն ձեռք բերելուց առաջ կարևոր է

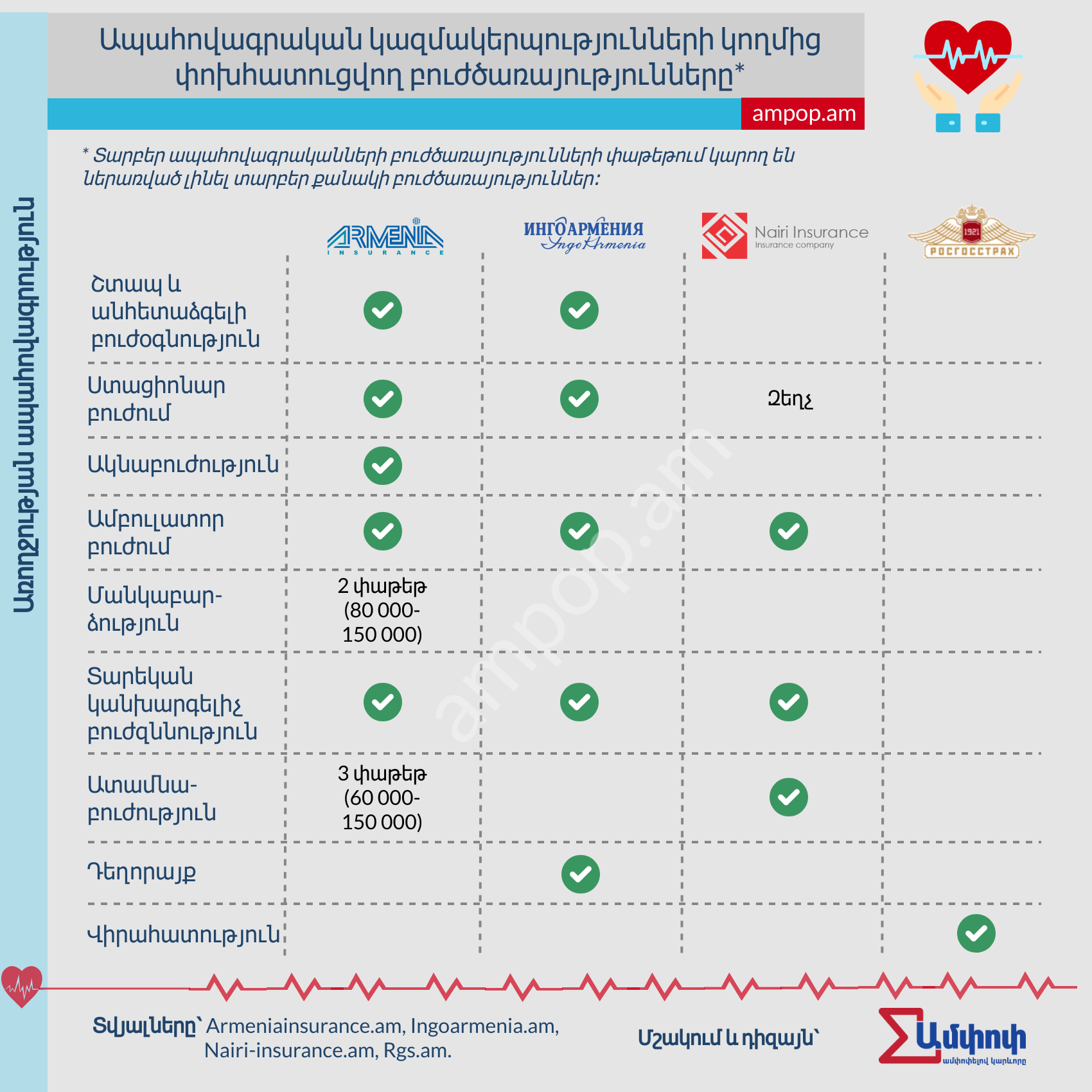

- Ուսումնասիրել այն բուժծառայությունների ցանկը, որոնք կփոխհատուցվեն կամ ապահովագրական կազմակերպության կողմից կվճարվեն: Ապահովագրական կազմակերպություններն ունեն տարբեր փաթեթներ, որոնցով տարբեր բուժծառայություններ են առաջարկում: Կան նույնիսկ այնպիսի կազմակերպություններ, որոնք փոխհատուցում են միայն վիրահատությունների գումարները:

- Իմանալ, թե երբ է ակտիվանում ապահովագրական պայմանագիրը: Ապահովագրական կազմակերպություններ կան, որոնց տրամադրած փաթեթները կամ որոշ ծառայություններ ունեն սպասման ժամկետ: Այսինքն՝ փաթեթը ակտիվանում է մի քանի օր կամ նույնիսկ մի քանի ամիս անց:

- Ինչպես և երբ է կատարվում փոխհատուցումը: Սովորաբար ապահովագրական կազմակերպություններն ունենում են գործընկեր հաստատությունների ցանկ: Սա նշանակում է, որ այս հաստատություններում բժշկական ծառայությունից օգտվելու համար դուք չեք վճարում, այլ բուժհաստատությանը ձեր փոխարեն վճարում է ապահովագրական կազմակերպությունը: Սակայն, եթե դուք չեք ցանկանում օգտվել այդ ցանկի հաստատություններից, և նախընտրում եք այլ հիվանդանոց, վճարումները ծառայությունների դիմաց կատարում եք նախընտրած հիվանդանոցում, այնուհետև վճարման անդորրագրերը հանձնում ապահովագրական ընկերությանը, որն էլ որոշում է՝ փոխհատուցել կամ չփոխհատուցել ձեր ծախսերը:

Ամփոփ Մեդիա

Instagram: ampop.am

Telegram: ampopmedia

ՈՒՇԱԴՐՈՒԹՅՈՒՆ © Ampop.am կայքի նյութերի և վիզուալ պատկերների հեղինակային իրավունքը պատկանում է «Լրագրողներ հանուն ապագայի» ՀԿ-ին: Արգելվում է օգտագործել Ամփոփի նյութերն ու վիզուալ պատկերները առանց պատշաճ հղման: Առցանց այլ հարթակներում Ամփոփի պատրաստած և տարբերանշանը կրող վիզուալ պատկերները հնարավոր է վերբեռնել միայն ԼՀԱ-ի հետ համապատասխան համաձայնության դեպքում:

Փորձագետի կարծիք

Հրապարակվել է` 19/11/2019