Կարեն և Հասմիկ Թադևոսյանների համատեղ կյանքի 8 տարիների ամենամեծ ձեռքբերումը 2 սենյականոց բնակարանն է՝ մայրաքաղաք Երևանում։ Երիտասարդ ամուսինները երկու անչափաս երեխաների հետ սեփական հարկի տակ ապրում են արդեն 3 տարի։

«Երիտասարդ ընտանիքին՝ մատչելի բնակարան» ծրագրով, հիփոթեքային վարկով ձեռք բերված բնակարանի կանխավճարը զույգն սկսել էր հավաքել նշանադրությունից անմիջապես հետո։ Առաջին խոշոր փոխանցումը հատուկ այդ նպատակով բացված հաշվեհամարին՝ նշանադրության առթիվ գումարի տեսքով ստացած նվերներն էին։

Հիմա նրանք լիահույս են, որ պարտաճանաչ վարկառու լինելու շնորհիվ կկարողանան օգտվել նաև 2020թ. հուլիսի 1-ից մեկնարկած բնակարանային ապահովության պետական աջակցության եռամյա ծրագրերից։

Ո՞ւմ և ինչպե՞ս է աջակցելու պետությունը եռամյա ծրագրով

Կառավարությունը հաստատել է երիտասարդ, երեխա ունեցող ընտանիքների բնակարանային պայմանների բարելավմանն ուղղված 2020-23թթ. ծրագրերը։

Ժողովրդագրական իրավիճակը բարելավելու նպատակ հետապնդող ծրագրերը երեքն են։

Ծրագրերից 1-ինը միանվագ դրամական աջակցություն կտրամադրի նրանց, ովքեր ցանկանում են հիփոթեքային վարկով բնակարան ձեռք բերել մարզում։

30 տարին չլրացած շահառուների դեպքում աջակցության չափը 2 մլն 600 հազար դրամ է, 30-ից բարձր տարիք ունեցողների համար՝ առավելագույն չափը՝ 2 մլն դրամ։

Գումարը կուղղվի բացառապես շահառուի հիփոթեքային վարկի մնացորդային մայր գումարը մարելուն։

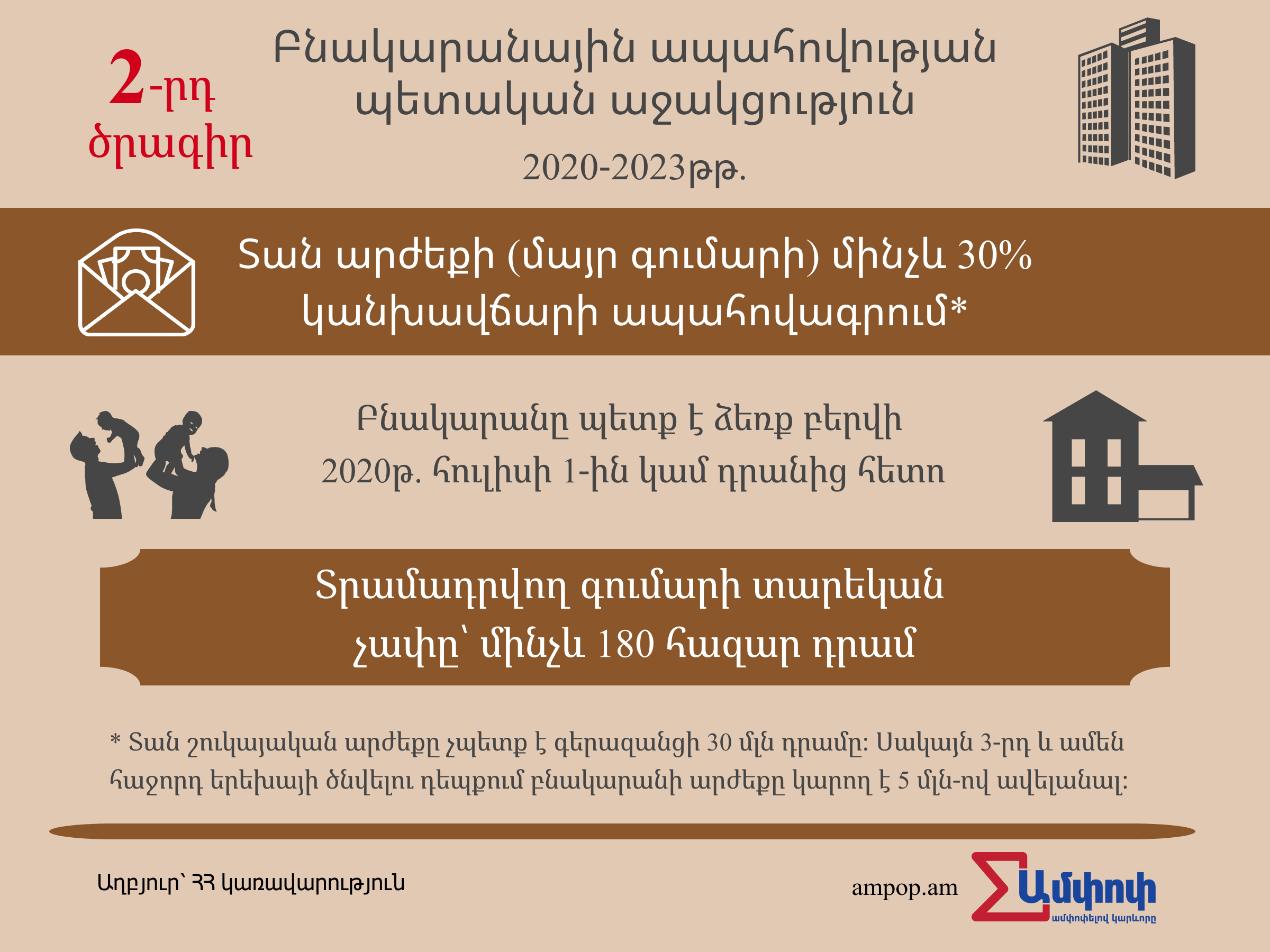

2-րդ ծրագրով պետությունը կփոխհատուցի ձեռք բերված բնակարանի կանխավճարի տարեկան ապահովագրավճարները՝ այնքան ժամանակ, մինչև մայր գումարի մնացորդը կազմի տան արժեքի 70%-ը։ Այլ կերպ ասած, եթե բնակարանը գնվել է երկրորդային շուկայից (օրինակ՝ ՀՀ քաղաքացուց), ապա կփոխհատուցվի տան արժեքի 30%-ը, եթե այն գնվել է անմիջապես կառուցապատողից՝ արժեքի 20%-ը։ Այս ծրագրով տրվող դրամական աջակցության չափը սահմանվելու է պայմանագրով և չի գերազանցելու տարեկան 180 հազար դրամը։

Ծրագրից կկարողանան օգտվել նրանք, ովքեր բնակարանը ձեռք են բերել 2020թ. հուլիսի 1-ին կամ դրանից հետո։

Այս ծրագիրը կարևոր է հատկապես այն առումով, որ կառուցապատողի հետ ֆինանսական որևէ խնդիր առաջանալու դեպքում (օրինակ՝ սնանկ ճանաչվելու դեպքում) շահառուն չի կորցնելու իր կանխավճարը, որն արդեն վճարել է։

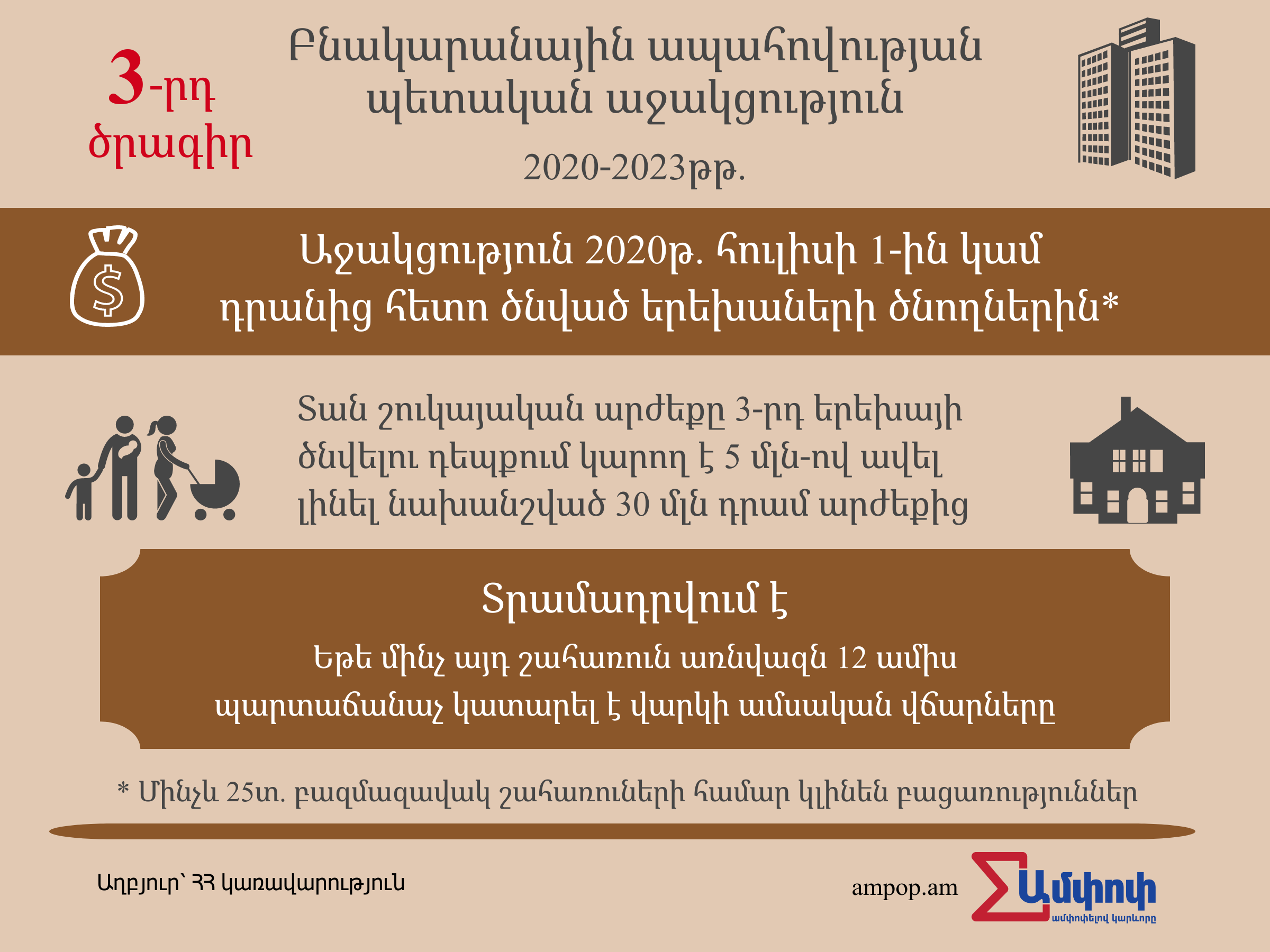

3-րդ ծրագրի համար կարևոր գործոնը երեխաների քանակն է։ Այսինքն` եթե 1-ին և 2-րդ ծրագրերի դեպքում կարևոր պայման էր այն, որ բնակարանը ձեռք բերվի 2020թ.հուլիսի 1-ին և դրանից հետո, ապա այս ծրագրին դիմել կարող են նրանք, ովքեր երեխա կունենան 2020թ. հուլիսի 1–ին կամ դրանից հետո։

Սույն ծրագրի շահառու կարող են դառնալ այն ընտանիքները, որոնք առնվազն 12 ամիս հիփոթեք են մարում և այդ ընթացքում 90 օրացուցային օրից ավելի չեն ուշացրել վարկի ամսական մարումները։

Քանի որ Կարենի և Հասմիկի երրորդ զավակը պետք է ծնվի 2021թ. փետրվարի առաջին կեսին, ուստի զույգը պատրաստվում է դիմել վերջին՝ 3-րդ ծրագրին։

Բոլոր երեք ծրագրերի դեպքում բնակարանի գնահատված շուկայական առավելագույն արժեքը չպետք է գերազանցի 30 մլն դրամը։

Այդուհանդերձ, մինչև 30 տարեկան բազմազավակ շահառուների համար բացառություններ կլինեն։ Օրինակ՝ եթե 3-րդ ծրագրով աջակցություն ստանալու համար դիմի 25 տարին չլրացած ու ծրագրի պայմաններին համապատասխանող շահառուն, ապա վարկի մնացորդային մայր գումարի 70%-ը, բայց ոչ ավել, քան 4 մլն դրամ, կվճարի պետությունը։

Կարդացեք նաև․ ՀՀ-ում գույքահարկ վճարողներն ու վճարի չափերը՝ 2021թ․-ից

Բյուջեն սահմանափակ է, շահառուների թիվը՝ նույնպես

Վերոնշյալ երեք նպատակային ծրագրերի համար 2020թ. պետական բյուջեով նախատեսվում է 526 մլն 760 հազար դրամ։

Աշխատանքի և սոցիալական հարցերի նախարարի մամուլի քարտուղար Սոնա Մարտիրոսյանն «Ամփոփ Մեդիայի» հետ զրույցում նշել է, որ հնարավոր է՝ ծրագրերի պայմաններին համապատասխանող ոչ բոլոր դիմողները ստանան աջակցություն։

Եթե ծրագրերից որևէ մեկին կամ բոլոր երեք ծրագրերին դիմողներն ավելի շատ լինեն, քան նախատեսված է, ապա առաջնահերթությունը, ըստ Մարտիրոսյանի, կտրվի այն շահառուներին, ովքեր ավելի վաղ կդիմեն կամ ավելի շատ երեխաներ կունենան։

Ծրագրերը թեկուզ մեկնարկել են, սակայն որոշ բանկեր առայժմ հրաժարվում են ընդունել քաղաքացիների դիմումները։ Մարտիրոսյանն ասում է, որ դրա պատճառը գործընթացը կազմակերպելու համար անհրաժեշտ տեղեկատվական բազայի բացակայություն է։

«Նախարարությունը բանկերին առաջարկում է ընդունել քաղաքացիների դիմումները։ Հետո, երբ բազան կլինի, մուտքագրել դրանք, սակայն որոշ բանկեր չեն համաձայնվում․ ասում են՝ կընդունենք բազան ունենալուց հետո։ Հիմա բանակցություններ են ընթանում Հայաստանի բանկերի միության, Կենտրոնական բանկի և նախարարության միջև։ Եվ արդեն 7 բանկի ու մեկ վարկային կազմակերպության հետ համաձայնություն է ձեռք բերվել, դիմումներն ընդունում են»,- ասում է Մարտիրոսյանը։

Անհրաժեշտ բազան ստեղծելու համար մրցույթ է հայտարարվել. այն ՏՏ ընկերությունը, որը կշահի մրցույթը, նա էլ կզբաղվի նախարարության ներկայացրած պահանջներին համապատասխանող բազայի ստեղծմամբ։

Մարտիրոսյանը նշում է՝ շահառուն պետության հետ անմիջական գործարքի մեջ չի մտնելու։ Որպեսզի դրամական աջակցությունը նպատակային ծախսվի, պետությունն այն անմիջապես փոխանցելու է այն ֆինանսական կազմակերպությանը, օրինակ՝ բանկին, որի հետ շահառուն հիփոթեքային վարկի պայմանագիր կկնքի։ Շահառուն ծրագրին մասնակցելու դիմումը պետք է ներկայացնի իր նախընտրած բանկին։

Կարդացեք նաև․ Գյուղաբնակ ծնողներին խնամքի նպաստ տրամադրելու կարգը

Աջակցության + սոցիալական երաշխիքների համակարգ

2020թ. առաջին եռամսյակում Հայաստանի 7 մարզերում արձանագրված մահերը գերազանցել են ծնունդներին։ Այս տեմպը պահպանվելու դեպքում, ժողովրդագրագետ Արտակ Մարկոսյանի խոսքով, 5-6 տարի անց ամբողջ հանրապետությունում գրանցվելու է դեպոպուլյացիա՝ մահացության ցուցանիշը գերազանցելու է ծնելիությանը։

«2010 թվականից գյուղական բնակավայրերում ծնելիության գումարային գործակիցը՝ մեկ կնոջ հաշվով երեխաների թիվը, սկսել է զիջել քաղաքայինին։ Եթե տասը տարի առաջ մեկ կնոջ հաշվով գյուղում ծնվում էր երկու երեխա, քաղաքում՝ 1.3, ապա 2018թ. տվյալներով՝ քաղաքում այդ ցուցանիշը 1.6 էր, գյուղում՝ 1.4»,-ասում է ժողովրդագրագետը։

Հուլիսի 1-ից մեկնարկած ծրագրերը, որոնք բացի ներկայացվածներից ներառում են նաև մինչև 2 տարեկան երեխայի խնամքի նպաստի բարձրացումն ու շահառուների շրջանակի ընդլայնումը, ըստ ժողովրդագրագետի, որոշակի դրական տեղաշարժի հնարավորություն կտան։

«Բայց ժողովրդագրական երկարատև քաղաքականության համար, բացի աջակցությունից, պետք է նաև ընտանիքի սոցիալական երաշխիքների համակարգ ներդնել։ Ընտանիքը մինչ երեխա ունենալը պետք է իմանա, թե պետությունից երբ՝ ինչ է ստանալու», – կարծում է ժողովրդագրագետը։

Հեղինակ՝ Լիլիթ Պողոսյան

Ինֆոգրաֆիկաները՝ Լիլիթ Մկրտչյանի

Պատասխանատու խմբագիր՝ Սուրեն Դեհերյան

ՈՒՇԱԴՐՈՒԹՅՈՒՆ © Ampop.am կայքի նյութերի եւ վիզուալ պատկերների հեղինակային իրավունքը պատկանում է «Լրագրողներ հանուն ապագայի» ՀԿ-ին: Արգելվում է օգտագործել Ամփոփի նյութերն ու վիզուալ պատկերները առանց պատշաճ հղման: Առցանց այլ հարթակներում Ամփոփի պատրաստած եւ տարբերանշանը կրող վիզուալ պատկերները հնարավոր է վերբեռնել միայն ԼՀԱ-ի հետ համապատասխան համաձայնության դեպքում:

Փորձագետի կարծիք

Հրապարակվել է` 06/08/2020