Ամփոփ Մեդիան արդեն անդրադարձել էր Հայաստանում բարեգործության մշակույթին և ինստիտուցիոնալ բարեգործության ցածր ցուցանիշներին՝ ներկայացնելով, թե ինչու են մարդիկ ավելի հաճախ նախընտրում օգնել անմիջապես, քան հասարակական կազմակերպությունների կամ հիմնադրամների միջոցով։

Հիշեցնենք՝ ըստ CAF World Giving Index-ի՝ Հայաստանը բարեգործական ակտիվությամբ 110-րդ տեղում է։ Նույն տվյալներով՝ հարցվածների 61%-ը նշել է, որ օգնել է անծանոթի, բայց միայն 16%-ն է դրամական նվիրատվություն կատարել։

Խնդիրը միայն մարդկանց պատրաստակամությունը չէ։ «Կովկասյան բարոմետրի» տվյալներով՝ հարցվածների շուրջ 43%-ը բացասական կամ թերահավատ վերաբերմունք ունի ՀԿ-ների նկատմամբ։ Այսինքն՝ Հայաստանում օգնության մշակույթ կա, բայց այն հաճախ մնում է անձնական, իրավիճակային և ոչ համակարգված։

Այս անգամ փորձենք հասկանալ՝ ինչն է սնուցում այդ անվստահությունը, և արդյո՞ք պետությունը ստեղծում է միջավայր, որտեղ բարեգործությունը կարող է դառնալ ոչ միայն անհատական արձագանք, այլև կայուն հանրային վարքագիծ։

Անհատ բարեգործը ոչ մի հարկային խրախուսում չունի Հայաստանում

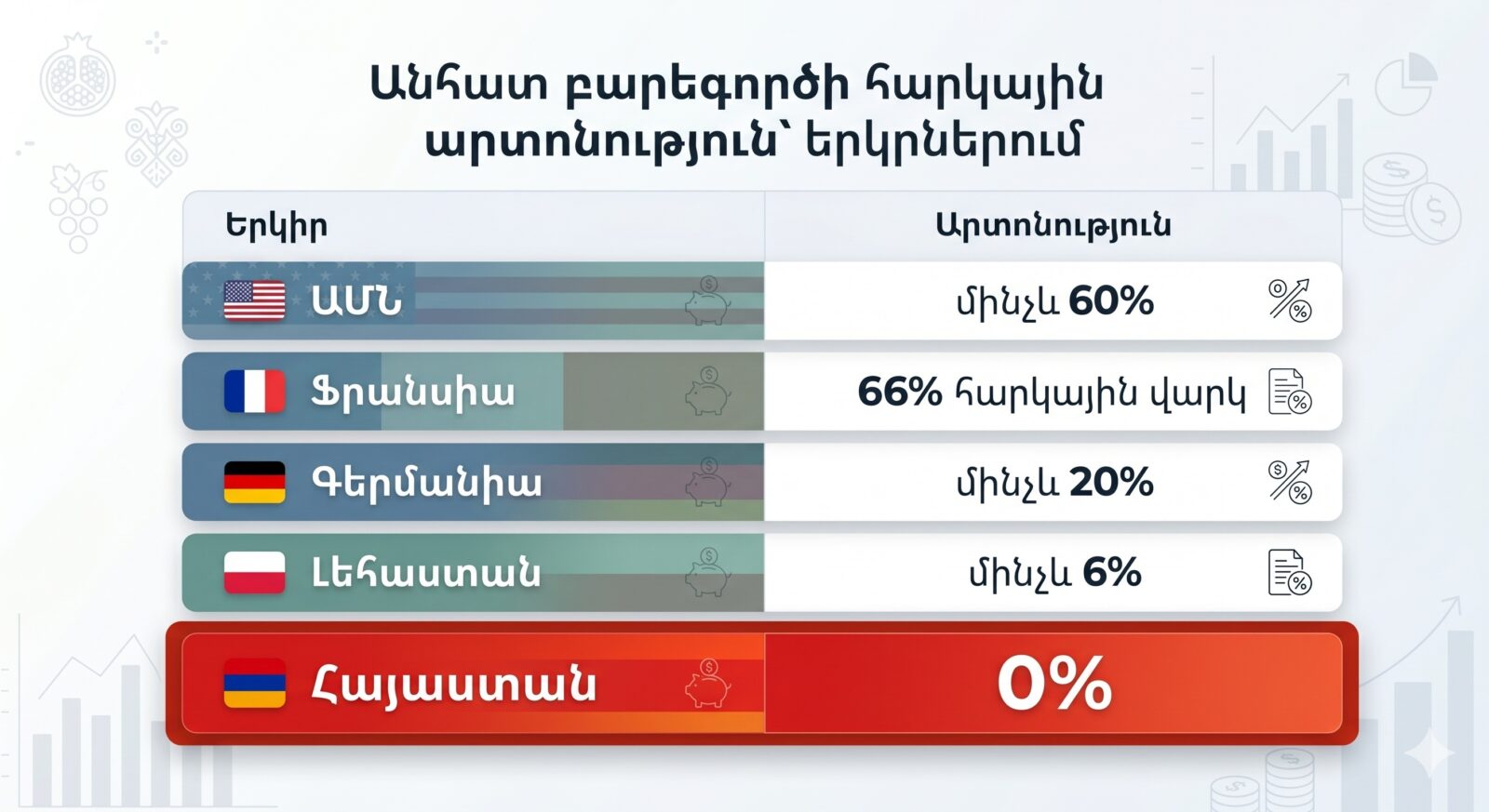

Պատկերացնենք նույն որոշումը կայացնող երկու մարդու․ մեկը ապրում է Ֆրանսիայում, մյուսը՝ Հայաստանում։ Երկուսն էլ ցանկանում են գումար նվիրաբերել, օրինակ, կրթական ծրագրի կամ սոցիալական հիմնադրամի։

Ֆրանսիայում գործում է հարկային վարկի մեխանիզմ։ Եթե քաղաքացին 500 եվրո է նվիրաբերում բարեգործական նպատակով, ապա հարկային հայտարարագիր ներկայացնելիս կարող է հետ ստանալ այդ գումարի 66%-ը՝ 330 եվրոն։

Հայաստանում նույն գործողությունը որևէ հարկային հետևանք չունի։ Անհատ բարեգործների համար հարկային խրախուսման մեխանիզմ պարզապես չի գործում։ Քաղաքացին կարող է նվիրաբերել, բայց պետությունը այդ մասնակցությունը որևէ ձևով չի խրախուսում։

Հարկային խրախուսումը, իհարկե, մարդկանց չի ստիպում բարեգործությամբ զբաղվել։ Բայց այն ցույց է տալիս, որ պետությունը սոցիալական մասնակցությունը համարում է հանրային արժեք և պատրաստ է դրա համար ստեղծել ավելի նպաստավոր պայմաններ։

Կարդացեք նաև․ Բարություն կա, վստահություն՝ ոչ․ Հայաստանը բարեգործական ակտիվությամբ 110-րդ տեղում է

Բիզնեսի համար գործող արտոնությունն էլ գրեթե չի աշխատում

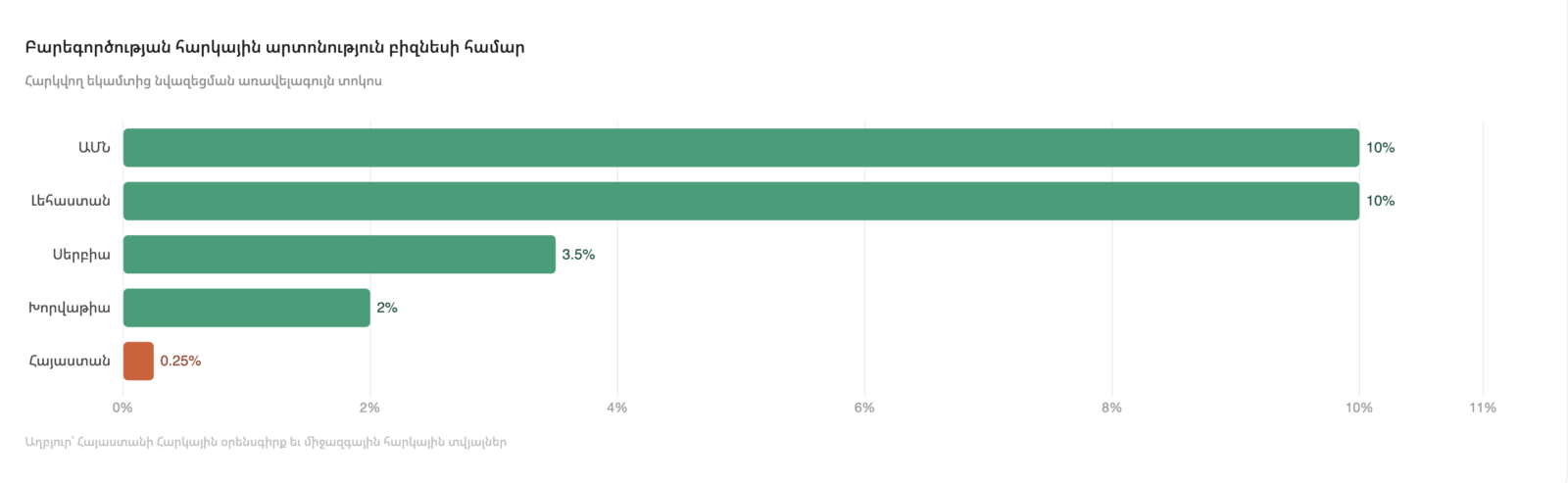

Իրավիճակը սահմանափակ է նաև կորպորատիվ հատվածում։ Հայաստանի հարկային օրենսգիրքը բիզնեսին թույլ է տալիս բարեգործության նպատակով համախառն եկամտից նվազեցնել ընդամենը մինչև 0.25%-ի չափով գումար։

Համեմատության համար՝ ԱՄՆ-ում և Լեհաստանում այդ ցուցանիշը հասնում է 10%-ի, Սերբիայում՝ 3.5%-ի, Խորվաթիայում՝ 2%-ի։

Թե որքան սահմանափակ է Հայաստանի դեպքում այս մեխանիզմը, ցույց է տալիս պարզ հաշվարկը։ Եթե ընկերության տարեկան համախառն եկամուտը 50 միլիոն դրամ է, ապա գործող կարգավորմամբ բարեգործության նպատակով նվազեցվող առավելագույն գումարը կկազմի ընդամենը 125 հազար դրամ։

Այս չափի արտոնությունը շատ ընկերությունների համար կարող է բավարար մոտիվացիա չլինել լրացուցիչ հաշվապահական և վարչարարական գործընթացների մեջ մտնելու համար։ Դրա մասին է խոսում նաև վիճակագրությունը․ վերջին երեք տարում այս արտոնությունից օգտվել է ընդամենը 418 տնտեսվարող սուբյեկտ ամբողջ Հայաստանում։

Այսինքն՝ օրենքով արտոնություն կա, բայց այն այնքան փոքր և քիչ գրավիչ է, որ գործնականում չի դառնում բարեգործությունը խթանող արդյունավետ գործիք։

Վստահությունը միայն խոսքով չի ձևավորվում

Քաղաքացիական հասարակության զարգացման փորձագետ, «ՀԿ Կենտրոն» ՀԿ-ի նախագահ Արփինե Հակոբյանի գնահատմամբ՝ ոլորտի խնդիրները միայն հարկային միջավայրով չեն սահմանափակվում։

««Բարեգործության մասին» օրենքը չի արտացոլում ոլորտի այսօրվա կարիքները։ ՔՀԿ-ները շարունակում են կախված մնալ միջազգային դոնորներից, և չեն ստեղծվում ներքին ռեսուրսների վրա հիմնված կայունության մեխանիզմներ»,- նշում է նա։

Ըստ Հակոբյանի՝ անհրաժեշտ է նաև ուժեղացնել թափանցիկության և հաշվետվողականության մեխանիզմները, որպեսզի ձևավորվի ավելի բարձր հանրային վստահություն բարեգործության նկատմամբ։

Այս դիտարկումը կարևոր է, քանի որ հարկային արտոնությունը միայն լուծման մի մասն է։ Եթե քաղաքացին կամ բիզնեսը չեն վստահում կազմակերպությանը, որի միջոցով պետք է փոխանցեն գումարը, նույնիսկ ամենագրավիչ արտոնությունը լիարժեք չի աշխատի։

Մյուս կողմից, եթե չկա պետական խրախուսում, բարեգործությունը շարունակում է մնալ հիմնականում անձնական նախաձեռնության մակարդակում՝ կախված կոնկրետ մարդու հուզական արձագանքից կամ ճգնաժամային իրավիճակից։

Ի՞նչ կարող է փոխվել

Հայաստանում բարեգործության պատրաստակամություն կա։ Դա երևում է թե՛ ճգնաժամային իրավիճակներում մարդկանց արագ համախմբումից, թե՛ անծանոթներին օգնելու բարձր ցուցանիշից։

Բայց այդ պատրաստակամությունը երկարաժամկետ հանրային ռեսուրս դարձնելու համար անհրաժեշտ է միաժամանակ լուծել երկու խնդիր՝ բարձրացնել վստահությունը և ստեղծել իրական հարկային խթաններ։

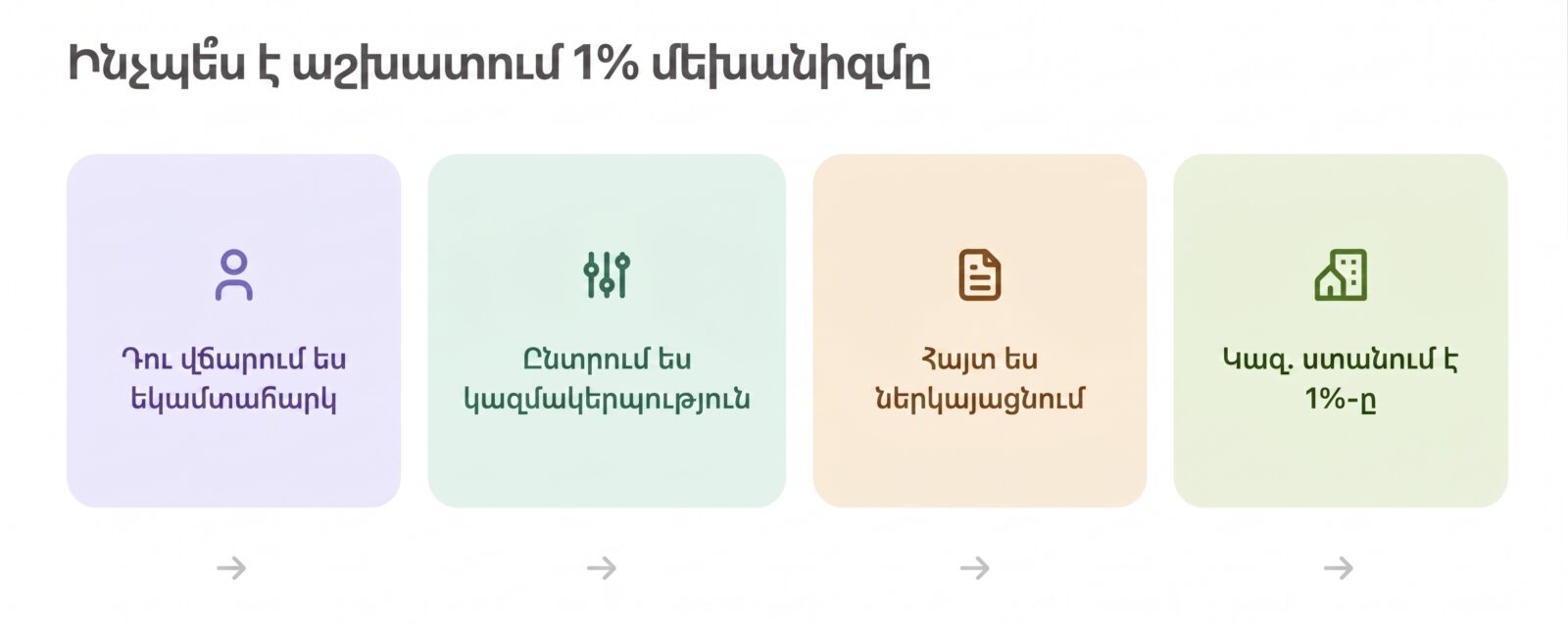

Հնարավոր լուծումներից մեկը կարող է լինել եկամտահարկի 1%-ի ուղղորդման մեխանիզմի ներդրումը։ Այդ մոդելի դեպքում քաղաքացին ոչ թե լրացուցիչ գումար է վճարում, այլ իր արդեն վճարված հարկի փոքր մասն ուղղում է իր ընտրած հասարակական կազմակերպությանը։

Այսպիսի համակարգը կարող է միաժամանակ մի քանի խնդիր լուծել․ մեծացնել ՔՀԿ-ների ֆինանսական անկախությունը, նվազեցնել կախվածությունը միջազգային դոնորներից և քաղաքացիներին ավելի անմիջականորեն կապել այն կազմակերպությունների հետ, որոնց գործունեությանը նրանք ցանկանում են աջակցել։

Սակայն 1%-ի մեխանիզմը կարող է աշխատել միայն այն դեպքում, եթե զուգորդվի թափանցիկության և հաշվետվողականության հստակ կանոններով։ Քաղաքացին պետք է կարողանա տեսնել՝ ում է ուղղում իր հարկի մի մասը, ինչ նպատակով է այն օգտագործվում և ինչ արդյունք է ստեղծում։

Այլ կերպ ասած՝ հարկային խրախուսումը կարող է դառնալ ոչ միայն ֆինանսական, այլև վստահության ձևավորման գործիք։

Այսօր Հայաստանում մարդիկ պատրաստ են օգնել։ Հարցն այն է՝ կա՞ արդյոք համակարգ, որը կարող է այդ պատրաստակամությունը վերածել կայուն բարեգործական մշակույթի։

Հեղինակ՝ Լուսինե Գրիգորյան

Գրաֆիկները՝ հեղինակի

Գլխավոր պատկերը՝ արհեստական բանականության գործիքով

ՈՒՇԱԴՐՈՒԹՅՈՒՆ © Ampop.am կայքի նյութերն ու «Ամփոփ Մեդիա» տարբերանշանը կրող վիզուալ պատկերներն այլ աուդիովիզուալ հարթակներում հրապարակել հնարավոր է միմիայն «Ամփոփ Մեդիայի» և/կամ ԼՀԱ-ի ղեկավարության հետ համապատասխան համաձայնության դեպքում:

Փորձագետի կարծիք

Հրապարակվել է` 31/05/2026