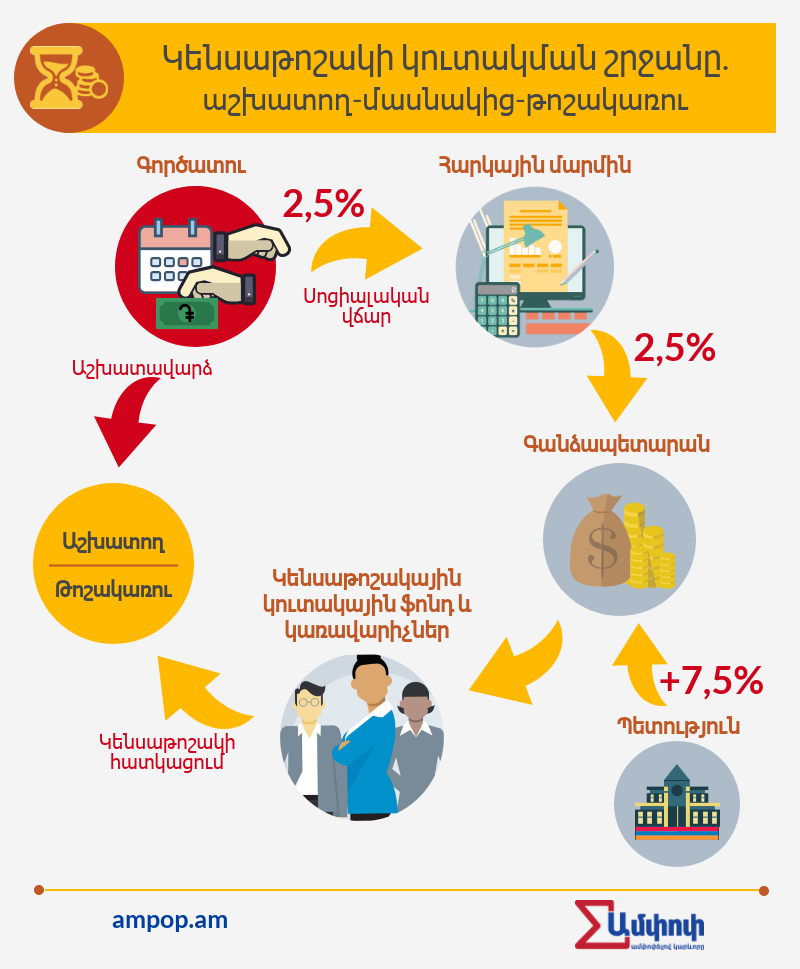

Հայաստանում մայիսին տեղի ունեցած իշխանափոխությունից հետո փոխվեց նաեւ կուտակային կենսաթոշակային համակարգի վերաբերյալ քաղաքականությունը: 2018թ-ի հունիսի 21-ին խորհրդարանն ընդունեց «Կուտակային կենսաթոշակների մասին» օրենքի նախագիծը: Ընդունված օրենքի համաձայն` «պարտադիր» բաղադրիչը, այնուամենայնիվ, կուտակային համակարգի մաս կկազմի: Համակարգին մասնակցող ու հուլիսի 1-ից դրան միացող քաղաքացիների ամսական եկամտի 10 տոկոսի կուտակումը կձեւավորվի 2,5 եւ 7,5 տոկոս համամասնությամբ: Սա նշանակում է, որ 2,5%-ը կվճարի քաղաքացին, իսկ 7,5%-ը` պետությունը: Նախկին կառավարության օրոք, այս բաշխումը համաչափ էր. 5%-ը վճարում էին համակարգին միացած քաղաքացիները, 5%-ը` պետությունը:

Մինչդեռ ըստ Աշխատանքի եւ սոցիալական հարցերի նախարար Մանե Թանդիլյանի` օրենքը դեռ ենթակա է բարեփոխման: Առաջիկայում նախարարարությունը օրենքի փոփոխությունների նոր նախագիծ կներկայացնի հանրային, ապա կառավարության քննարկմանը, որից հետո խորհրդարանի աշնանային նստաշրջանի հաստատմանը՝ նպատակ ունենալով առաջարկվող փոփոխությունները ներդնել 2019թ. հունվարի 1-ից:

Մինչ այդ, մասնավոր հատվածի աշխատողները, միանալով համակարգին, անձամբ կորոշեն՝ որ կառավարչի ֆոնդերում են ուզում կուտակել իրենց ծերության աշխատավարձը: Ի՞նչ է իրենից ներկայացնում այս համակարգը, ինչո՞ւ է այն պարտադիր եւ ուշադրության արժանի ի՞նչ խնդիրներ կան:

Մրցանակակիր նյութ – Արժանացել է Մեդիա նախաձեռնությունների կենտրոնի (ՄՆԿ) ամենամյա «Թվապատում 2018» լրագրողական մրցույթի «Ռեինֆորմացիա. ռեֆորմների լավագույն լուսաբանում» անվանակարգում:

Մրցանակակիր նյութ – Արժանացել է Մեդիա նախաձեռնությունների կենտրոնի (ՄՆԿ) ամենամյա «Թվապատում 2018» լրագրողական մրցույթի «Ռեինֆորմացիա. ռեֆորմների լավագույն լուսաբանում» անվանակարգում:

Իրավիճակ

Բազմաստիճան կենսաթոշակային համակարգի կամավոր կուտակային բաղադրիչը գործում է 2011 թ-ից, որը 16 տարին լրացած ցանկացած անձի (առանց տարիքային սահմանափակման) հնարավորություն է տալիս ինքնակամ միանալ համակարգին։ Սակայն համակարգի նկատմամբ հասարակության անտարբերությունը սկիզբ դրեց պարտադիր ձեւաչափին: 2014 թ-ից նախատեսվեց անցնել պարտադիր համակարգի։ Սակայն օրենքում կատարված փոփոխություններից հետո մասնավոր ընկերությունների աշխատողները հնարավորություն ստացան դիմումի հիման վրա հրաժարվել համակարգին միանալուց, իսկ ովքեր էլ համակարգում էին՝ դուրս գալ։

2014-ին գործարկվեց բազմաստիճան կենսաթոշակային համակարգը։ Գործող բաշխողական բաղադրիչը լրացվեց կուտակային բաղադրիչով։ Այս նոր փոփոխությամբ, համակարգի մասնակից` 1974թ-ից հետո ծնված պետական աշխատողների աշխատավարձի 5%-ը (այժմ արդեն 2,5%-ը) սկսեց փոխանցվել կառավարիչների ֆոնդերին: Պետությունը պարտավորություն ստանձնեց կենսաթոշակային ֆոնդին համակարգի յուրաքանչյուր մասնակցի փոխանցած 5%-ին իր կողմից ավելացնել եւս 5% (այժմ արդեն 7,5%-ը):

Համակարգին պարտադիր մասնակցությունը հիմնավորվեց ժողովրդագրական իրավիճակով։ Հայաստանը ծերացող երկիր է, իսկ դա նշանակում է, որ տարեցտարի թոշակառուների թիվն աշխատողների հարաբերակցությամբ ավելանալու է։ Արդյունքում աշխատողներն ստիպված են լինելու ֆինանսավորել իրենցից թվաքանակով մի քանի անգամ շատ թոշակառուների կենսաթոշակը։ Սա Հայաստանում ծանոթ իրավիճակ է։ 50-ականների անհամեմատ բարձր եւ 90-ականների ցածր ծնելելիության ցուցանիշների հետեւանքով նոր աշխատաշուկա մտնող 90-ականների սերունդը ֆինասնավորում է 50-ականների թվաքանակով մի քանի անգամ շատ թոշակառուների կենսաթոշակները։

«Ես գտնում եմ, որ մենք ուշացրինք բարեփոխումը։ Դեռեւս 15 տարի առաջ պետք է ներդնեինք այն, որովհետեւ, այսպես ասած, երիտասարդ-ծեր հարաբերակցությամբ 2005-2006 թվականները ամենակատարյալն էին Հայաստանի համար։ Այսինքն, եթե այն ժամանակ ներդրվեր համակարգը, ավելի բարվոք ժողովրդագրական վիճակով կներդրվեր»,- ասում է Մարդկային զարգացման միջազգային կենտրոնի տնտեսագետ Աշոտ Խուրշուդյանը։

Կենսաթոշակային կուտակայինին զուգահեռ Հայաստանում դեռ գործում է բաշխողական համակարգը, որտեղ կենսաթոշակը ձեւավորվում է աշխատողների հարկերից։ Իսկ կենսաթոշակի չափը որոշվում է ոչ թե անձի կատարած վճարումներով, այլ աշխատանքային ստաժով։ 2017-ի առաջին կիսամյակի դրությամբ բաշխողական սկզբունքով թոշակ է ստանում 310540 մարդ։ 2011-ից սկսած նվազագույն 10 տարի աշխատանքային ստաժ ունեցող թոշակառուների թոշակը կազմում է 24000 դրամ: Այն քաղաքացիները, ովքեր երբեւէ չեն աշխատել, ստանում են ծերության նպաստ` 16 000 դրամ:

Կենսաթոշակային կուտակային համակարգի մասին բազմաշերտ քննարկումը «Ամփոփում» հաղորդման շրջանակներում: Քննարկումը տեղի է ունեցել մինչ 2018թ. հունիսի 21-ի փոփոխությունները:

Կուտակային համակարգն ու նրա մասնակիցները

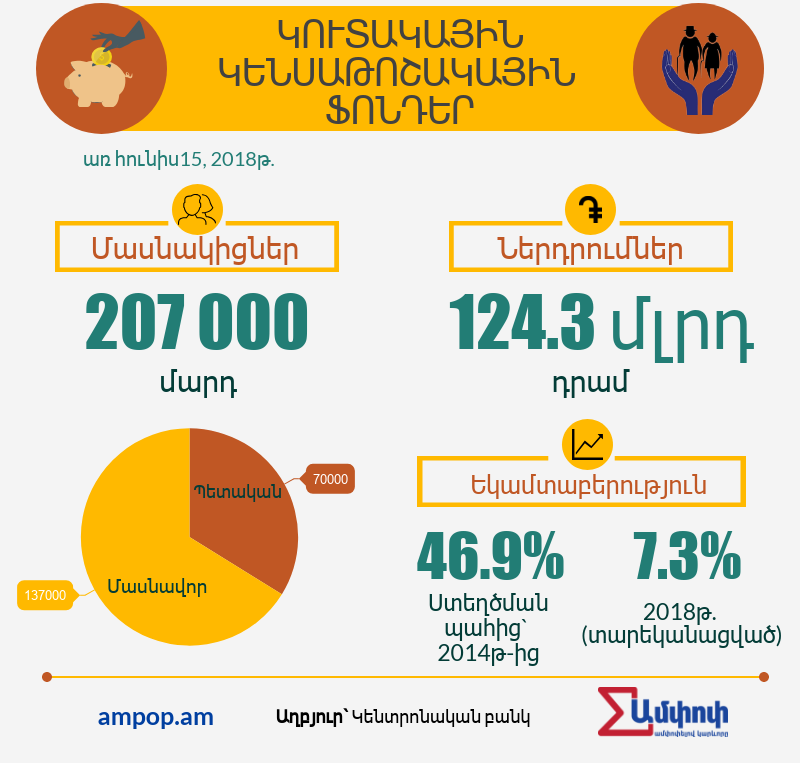

2018թ. հունիսի 15-ի դրությամբ Հայաստանում շուրջ 207000 քաղաքացի կենսաթոշակային կուտակային համակարգի մասնակից է:

Վիճակագրությունից պարզ է դառնում, որ համակարգին միացած մասնավոր հատվածի աշխատողներն ավելի շատ են, քան պետական կառույցների աշխատողները: Սա բացատրվում է նրանով, որ 2015թ-ից սկսած` մասնավոր աշխատաշուկա մտնող քաղաքացիներն այլեւս հնարավորություն չունեն համակարգից հրաժարվելու: Արդյունքում նրանք մեխանիկորեն համակարգի մաս են կազմում:

Համաձայն Կենտրոնական բանկի արժեթղթերի շուկայի կարգավորման բաժնի պետ Կարեն Հակոբյանի, եթե 2014 թ. համակարգն ամբողջությամբ գործարկվեր, ապա պետք է ունենար մոտ 330000 մասնակից: Սակայն քաղաքացիների ընդվզման եւ օրենքում կատարված փոփոխությունների հաշվին վերջին մի քանի տարիների ընթացքում հնարավոր է եղել ապահովել այդ թվի ընդամենը 60%-ը:

Կուտակային կենսաթոշակային ակտիվները կառավարվում են երկու կառավարիչների կողմից: Դրանք են` Ցե-Կվադրատ Ամպեգա Ասեթ Մենեջմենթ եւ Ամունդի-Ակբա Ասեթ Մենեջմենթի ընկերությունները: Վեց ֆոնդերում կուտակված գումարի չափը 2018թ. հունիսի 15-ի դրությամբ կազմում է 124.3 մլրդ դրամ:

Ֆոնդերում կուտակված ակտիվների առյուծի բաժինն ուղղվում է Հայաստանի տնտեսության ֆինանսավորմանը։

Ակնկալվում է, որ որպես կենսաթոշակ կուտակված գումարների առաջին հոսքը 2036 թվականից կվերադարձվի մասնակիցներին: Սակայն ոլորտի ներկայացուցիչները նշում են, որ բացառիկ դեպքերում մասնակիցները կարող են ստանալ իրենց կուտակած գումարը մինչեւ կենսաթոշակային տարիքի հասնելը: Օրինակ, երբ քաղաքացին իր հաշվին կուտակի մոտ 20 միլիոն դրամ, ապա 57 տարեկանից կարող է կենսաթոշակառու դառնալ:

«Մեր հաշվարկների համաձայն, եթե քաղաքացին 30 տարի շարունակ լինի համակարգի մասնակից, ապա կենսաթոշակային տարիքի ընթացքում ամսական կստանա իր աշխատավարձի շուրջ 50-60 տոկոսը», – ասում է Հակոբյանը:

Այն քաղաքացին, ով Հայաստանում որոշ ժամանակահատված կուտակային համակարգի մասնակից է եղել, ապա հեռացել է այլ երկրում մշտական բնակության նպատակով, իր միջոցները տեղափոխել չի կարող. դրանք կշարունակեն կառավարվել եւ աճել Հայաստանում: Իսկ 63 տարեկանից սկսած, անկախ բնակության վայրից, տվյալ անձը կարող է տնօրինել այդ միջոցները: Օտարերկրացիների պարագայում, ովքեր աշխատել ու վճարել են եկամտահարկ եւ կուտակային վճարներ Հայաստանում, ապա Հայաստանից այլ երկիր մշտական բնակության մեկնելիս, կարող են տեղափոխել իրենց կուտակած գումարները այլ երկրների ֆոնդեր:

Պատմական ակնարկ

Հայաստանում կենսաթոշակային բարեփոխումները գործնականում մեկնարկել են 2008թ. նոյեմբերի 13-ից, երբ կառավարությունն ընդունեց կենսաթոշակային բարեփոխումների ծրագիրը եւ կենսաթոշակային բարեփոխումների իրականացումն ապահովող միջոցառումների ժամանակացույցը: Իսկ արդեն 2010-ից բարեփոխումները տեղափոխվեցին օրենսդրական դաշտ։ Դեկտեմբերի 22-ին խորհրդարանն ընդունեց կենսաթոշակային համակարգի ներդրումն ապահովող օրենքների փաթեթը, որը ներառում էր «Կուտակային կենսաթոշակների մասին», «Պետական կենսաթոշակների մասին», «Եկամտային հարկի մասին», «Եկամտային հարկի եւ կուտակային վճարի անձնավորված հաշվառման մասին», «Ներդրումային ֆոնդերի մասին» օրենքները:

2017թ., որպես «Ելք» խմբակցության պատգամավոր, Մանե Թանդիլյանը նշել էր, որ «Կուտակային կենսաթոշակների մասին» օրենքը համաձայնեցված չէ ՀՀ Սահմանադրությանը: «Դա են փաստում Սահմանադրական դատարանի երկու որոշումները: Առաջին որոշումով պարտադրված փոփոխությունները թերի են իրականացվել օրենքում, իսկ ՍԴ 2-րդ որոշումը, առհասարակ, մնացել է անտեսված: Սա նշանակում է, որ օրենքի որոշ դրույթների հակասահմանադրականության վերաբերյալ դիտարկումները ոչ միայն հիմնված են իրավական վերլուծությունների վրա, այլեւ ՍԴ երկրորդ որոշման մասով հստակ հակասահմանադրականության փաստ են հանդիսանում»,- ասել էր նա:

Վիճահարույց հատվածները

Հիմնական խնդիրը կայանում է նրանում, որ տարիներ անց Հայաստանում անհավասար պայմաններ է ստեղծվելու կենսաթոշակ ստացողների միջեւ, ինչպես նաեւ կենսաթոշակ եւ ծերության նպաստ ստացողների միջեւ: Հիմքում ոչ ֆորմալ/չգրանցված աշխատողների խնդիրն է, ստվերում առկա իրական եւ պայմանագրային աշխատավարձերի տարբերությունը, ինչպես նաեւ գործազրկության մեծ ցուցանիշները: Հազարավոր քաղաքացիներ անկախ իրենց կամքից մաս չեն կազմի այս համակարգի կամ եթե կազմեն, ապա ոչ լիարժեք չափաբաժնով: Սա հանգեցնելու է նրան, որ կենսաթոշակային տարիքում նրանք կստանան մինիմալ կենսաթոշակ, իսկ նրանք, ովքեր դեյուրե ընդհանրապես չեն աշխատել, հավանաբար պետությունից կստանան մինիմալ չափաբաժնով ծերության նպաստ, որն առնվազն այսօր քիչ է նվազագույն սպառողական զամբյուղի գումարից:

Այնուամենայնիվ, տնտեսագետ Աշոտ Խուրշուդյանն ասում է, որ այս համակարգը հենց անհավասարության սկզբունքի վրա է հիմնված։ Ըստ նրա, հնարավորություն է տրված յուրաքանչյուրին իր արժեքով որոշել` ինչպես ապրել:

«Մարդ կա, որ կգերադասի այսօր ստվերում աշխատել, հարկ չվճարել, գումար չխնայել, իսկ երբ կենսաթոշակային տարիքի հասնի, կբողոքի, թե ինչու է իր թոշակը քիչ, քան մեկ ուրիշինը: Մենք այսօր պետք է այդ մարդկանց տեղեկացնենք, որ ինքն է ընտրել այդ ուղին: Դժվար է ասել, քանի որ այն մարդը, ով օրվա ապրուստ է վաստակում, դժվար կպատկերացնի, որ ապագայում այն, ինչ ստանալու է, իր որոշումն է եղել: Լուծումն այն է, որ թեթեւ կոնֆլիկտ լինի գործատուի եւ աշխատողի միջե: Աշխատողը պետք է ասի` կներեք գործատու, ես ինչպե՞ս մասնակցեմ կենսաթոշակային համակարգին, եթե ինձ ստվերում եք աշխատավարձ տալիս»,- կարծում է Խուրշուդյանը:

Փորձագետի կարծիք

Կենսաթոշակային բարեփոխումն արդար անհավասարություն է։ Այսինքն, արդարորեն մենք անհավասար ենք։ Շատ աշխատողը շատ թոշակ պետք է ստանա, քիչ աշխատողը՝ քիչ: Իսկ թե քիչ աշխատողն ինչ պետք է անի, արդեն սոցիալական քաղաքականության հարց է։ Սրա հակառակ ծայրահեղությունը Խորհրդային միության համակարգն էր, որը հիմնված էր հավասար անարդարություն վրա: Այսինքն, բոլորս հավասար էինք ստանում՝ անկախ այն հանգամանքից՝ ով որքան աշխատավարձ էր ստանում:

Աշոտ Խուրշուդյանը

Մարդկային զարգացման միջազգային կենտրոնի տնտեսագետ

Հղումների պահոց`

- Աշխատանք և արժանապատիվ աշխատավարձ

- Հայաստանում գործազրկության ցուցանիշը ամենաբարձրն է ԱՊՀ-ում

- Աղքատությունը Հայաստանում

Նախագծի ստեղծագործական թիմ` Արտակ Խուլյան, Աստղիկ Գևորգյան և Սուրեն Դեհերյան

ՈՒՇԱԴՐՈՒԹՅՈՒՆ © Ampop.am կայքի նյութերի և վիզուալ պատկերների հեղինակային իրավունքը պատկանում է «Լրագրողներ հանուն ապագայի» ՀԿ-ը: Արգելվում է օգտագործել Ամփոփի նյութերն ու վիզուալ պատկերները առանց պատշաճ հղման: Առցանց այլ հարթակներում Ամփոփի պատրաստած և տարբերանշանը կրող վիզուալ պատկերները հնարավոր է վերբեռնել միայն ԼՀԱ-ի հետ համապատասխան համաձայնության դեպքում:

Հրապարակվել է` 14/11/2017