Հունիսի 7-ին Ազգային ժողովն առաջին ընթերցմամբ ընդունեց Կառավարության կողմից ներկայացված «ՀՀ հարկային օրենսգրքում փոփոխություններ և լրացումներ կատարելու մասին» օրենքի նախագիծը:

Նախագիծը Կառավարության հավանությանն էր արժանացել դեռևս այս տարվա մարտին և ուղարկվել էր Ազգային ժողով: Սակայն տարվա սկզբից այս փաստաթուղթը բուռն քննարկումների է արժանանում թե՛ խորհրդարանական լսումների, թե՛ արտախորհրդարանական համաժողովների ժամանակ:

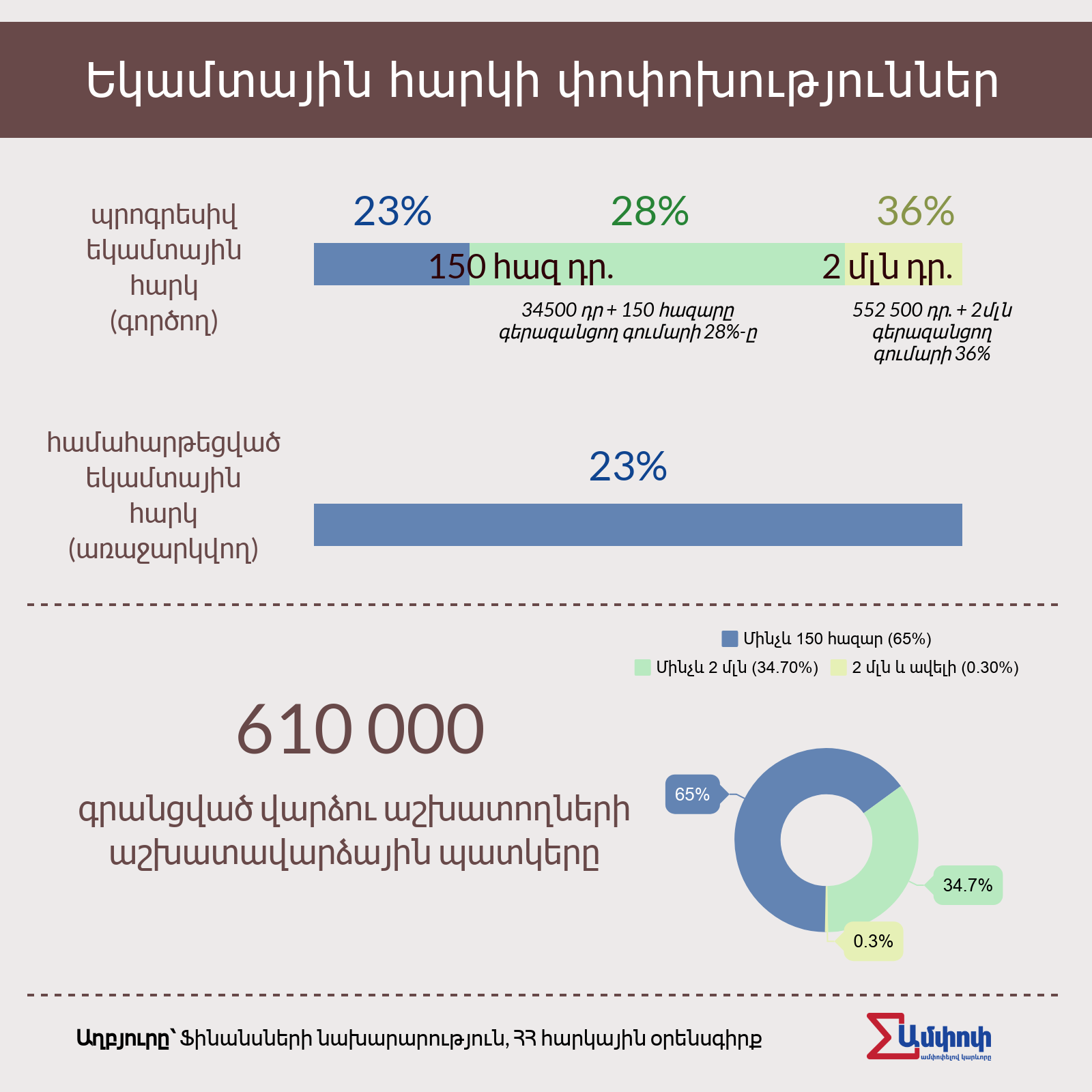

Բանն այն է, որ նախագծով առաջարկվում է համահարթեցնել հարկերը` նախնական փուլում դարձնելով 23%, իսկ մինչև 2023թ-ը` 20%:

Այսինքն՝ անկախ աշխատավարձի չափից, բոլորի համար եկամտահարկը կազմելու է 23%։ Եթե նախագիծը ընդունվի, ապա այն ուժի մեջ կմտնի 2020թ. հունվարի 1-ից:

Նույն նախագծով 2%-ով նվազեցվում է նաև շահութահարկի դրույքաչափը՝ դառնալով 18% (շահութահարկը հարկատուի կողմից սահմանված կարգով և չափով հարկվող շահույթից պետական բյուջե վճարվող ուղղակի հարկ է, որը կատարվում է տարեկան մեկ անգամ):

Գործող օրենսգիրքը նախատեսում է եռաստիճան պրոգրեսիվ հարկում: Այսինքն՝ եկամտահարկն աճում է աշխատավարձի աճին զուգահեռ: Մինչև 150 հազար դրամ աշխատավարձ ստացողները վճարում են 23% եկամտահարկ, 150 հազարից 2 մլն դրամ ստացողները՝ 28%, իսկ 2 միլիոնից ավելի ստացողները՝ 36%։

Պրոգրեսիվից համահարթ հարկմանն անցնելուն դեմ արտահայտվողները պնդում են, որ այս քայլով հարկային բեռը հարուստ փոքրամասնությունից փոխանցվում է աղքատ մեծամասնությանը։

Համահարթեցմանն անցնելու հիմնավորումները

Հարկման այս մեխանիզմն առաջարկողների համոզմամբ՝ համահարթեցումը կնպաստի ստվերի կրճատմանը։ Այսինքն՝ գործատուները չեն խուսափի գրանցել աշխատողների իրական աշխատավարձերը։ Եթե պրոգրեսիվ հարկման դեպքում բարձր աշխատավարձը ենթադրում էր բարձր տոկոսով եկամտահարկ, և գործատուն աշխատողին գրանցում էր ցածր աշխատավարձով, ապա ըստ նախագծի հեղինակների՝ համահարթ հարկման պարագայում դրա կարիքն այլևս չի լինի։ Համահարթ հարկումը նպաստավոր պայմաններ կստեղծի նաև ներդրումների համար։

Միևնույն ժամանակ ՀՀ ֆինանսների նախարար Ատոմ Ջանջուղազյանն ասում է, որ այս տեսակ փոփոխությունների արդյունքում հենց առաջին տարում պետական բյուջեում 27 միլիարդ դրամով կնվազեն եկամուտները, իսկ հաջորդ տարիներին այդ թիվն ավելի կմեծանա:

Կորուստները չեզոքացնելու համար նախատեսվում է բարձրացնել ակցիզային հարկը, մասնավորապես՝ ծխախոտային արտադրանքի և ալկոհոլային խմիչքների համար: Ֆինանսների փոխնախարար Արման Պողոսյանը նշում է, որ կընդլայնվի նաև ակցիզային հարկման ենթակա ապրանքների ցանկը:

Համահարթեցման դեմ հիմնավորումները

Տնտեսագետ Մովսես Արիստակեսյանը նշում է, որ համահարթ հարկմանն անցում կատարելով՝ Կառավարությունը խախտելու է Սահմանադրության առնվազն երկու հոդված։

«Չի պահպանվում սոցիալական արդարությունը և խտրականություն է դրվում` կախված գույքի չափից: Դրա կիրառումն անուղղակիորեն կհանգեցնի քիչ աշխատավարձ ստացող անձանց տնօրինվող եկամուտների նվազեցմանը և բարձր աշխատավարձ ստացող անձանց եկամուտների մեծացմանը», – «Ամփոփ Մեդիային» ասում է Արիստակեսյանը:

Ներկայումս գրանցված աշխատողների 65%-ը ստանում է մինչև 150 հազար դրամ աշխատավարձ և վճարում է 23% եկամտային հարկ, հետևաբար` համահարթ 23%-անոց հարկումը որևէ ազդեցություն չի ունենա Հայաստանի աշխատող բնակչության մեծամասնության վրա: Էական հարկային թեթևացում չեն զգա նաև 200.000 դրամից պակաս ստացողները:

Տնտեսագետ Արիստակեսյանի պնդմամբ` մարդկանց այս խմբի հարկային բեռը ոչ միայն չի թեթևանա, այլև նրանք կբախվեն գնաճին, որը կառաջանա ակցիզային հարկի բարձրացման հետևանքով:

Հարկերի թեթևացում կզգան շատ ավելի բարձ աշխատավարձ ստացողները, հատկապես 2 միլիոն և ավելի աշխատավարձ ստացողները, որոնց եկամտահարկը կազմում է 36%: Վերջիններս, համաձայն ֆինանսների նախարարության, կազմում են ընդհանուր աշխատաշուկայի 0,3%-ը:

«Եթե ներկայում գործող դրույքաչափերով մինչև 150 հազար դրամ և 2 միլիոնից ավելի ստացողների եկամուտների տարբերությունը 15 անգամ է, ապա համահարթեցման ծրագրի իրականացման դեպքում` կդառնա 32 անգամ: Այսինքն` կրկնակի վատթարանալու է քիչ աշխատավարձ ստացողների վիճակը»,- ասում է տնտեսագետը։

Փոքրիկ «սպռավըչկա»

Հայաստանում առաջին հարկային օրենսգիրքն ընդունվել է 2016թ. հոկտեմբերին, մինչ այդ` 1997թ-ից, գործել է «Հարկերի մասին» ՀՀ օրենքը: Ներկա օրենսգիրքն ուժի մեջ է մտել 2017-2018թթ-ից: Հարկային օրենսգրքի փոփոխությունների շուրջ հանրային քննարկումները մեկնարկեցին այն բանից հետո, երբ վարչապետ Նիկոլ Փաշինյանը հայտնեց հարկային փոփոխությունների մտադրության մասին 2018թ. սեպտեմբերին:

Փաշինյանը, պատասխանելով քննադատություններին, ըստ որոնց՝ համահարթ հարկումը սոցիալական ավելի խորը անհավասարության պատճառ կդառնա, նշեց. «Սոցիալական հավասարակշռվածության խնդիրը մտադիր ենք լուծել գույքահարկի նոր համակարգ ներդնելու միջոցով: Մենք կարող ենք արձանագրել՝ Հայաստանի Հանրապետությունում ոչ մեկն աշխատավարձով մեծահարուստ չի դարձել»:

Հարկերը և ՀՆԱ-ն Հայաստանում

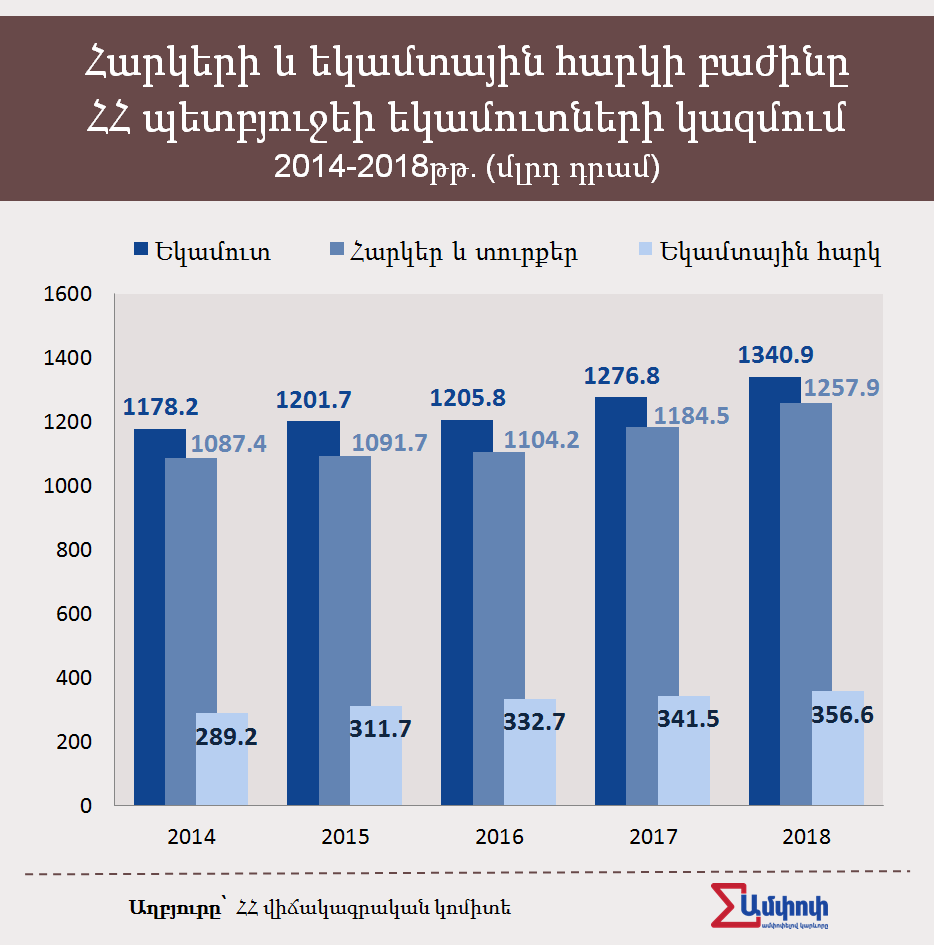

Պետբյուջեի եկամուտների մեծ մասը ձևավորվում է հարկերից և տուրքերից: Հարկային եկամուտների՝ տնտեսության վրա ունեցած ազդեցությունը երևում է հարկեր/ՀՆԱ ցուցանիշի միջոցով: Այս հարաբերակցությունը ցույց է տալիս, թե տվյալ տարում հավաքված հարկերը ՀՆԱ-ի քանի տոկոսն են կազմում։ Օրինակ՝ 2018թ. հարկային եկամուտներ/ՀՆԱ հարաբերակցությունը Հայաստանում կազմել է 20,3%, իսկ 2019թ. բյուջեով նախատեսվում է՝ 20,7%:

2019թ․ բյուջեով նախատեսվում է նաև հավաքել 11%-ով ավելի հարկ. հարկային եկամուտները և պետական տուրքերը կկազմեն 1 տրիլիոն 399 մլրդ դրամ։

Եվ կրկին կողմ և դեմ փաստարկներ

Փոխնախարար Պողոսյանը նշում է, որ պրոգրեսիվ հարկումը բարդ հաշվարկներ, հարկային համակարգի բարդ մեխանիզմ է պահանջում, իսկ համահարթ հարկումը կսահմանի առավել պարզ մեխանիզմներ։ Փոխնախարարը միաժամանակ նշում է, որ, իր կարծիքով, մի քանի տարի անց Հայաստանը կրկին կանցնի պրոգրեսիվ հարկման կամ կսկսի քայլեր ձեռնարկել այդ ուղղությամբ։ Մինչ այդ, ժամանակ է անհրաժեշտ հաշվարկների առավել նախընտրելի համակարգեր մշակելու համար։ Ըստ նրա՝ համահարթ հարկման շրջանը այդ ժամանակը կլինի։

Մինչդեռ տնտեսագետ Արիստակեսյանն այս պարզաբանումը հիմնավոր չի համարում: Ըստ նրա` պրոգրեսիվ համակարգի հաշվարկներն այնքան էլ բարդ չեն, իսկ ներկայիս էլեկտրոնային հաշվիչներն ինքնուրույն են հաշվում հարկման ենթակա գումարը։ Ավելին, տնտեսության զարգացման համար նախընտրելի է հենց պրոգրեսիվ հարկումը, որով ապահովվում է արդարությունը և չի խթանվում խտրականությունը:

Միջազգային փորձ

Դեռ փետրվարին Երևանում տեղի ունեցած «Հարկային համակարգ, արդարություն և տնտեսական զարգացում» միջազգային համաժողովին հյուրընկալված Հյուսիսային Մակեդոնիայի Հանրապետության ֆինանսների նախարար Դրագան Թևդովսկին նշել էր, որ այս քննարկմանն իր մասնակցության նպատակը իր երկրի օրինակով երկու համակարգերի դրական և բացասական կողմերը ներկայացնելն է:

Մակեդոնիան համահարթ հարկման անցել է 2007թ.: Ըստ նախարար Թևդովսկու՝ հիմնավորումը եղել է այն, որ այս համակարգը կիրառվում է եվրոպական շատ երկրներում, և այսկերպ հաշվարկն առավել հեշտ է: Թևդովսկին ասում է, որ համահարթ հարկումը պետք է նպաստեր նաև ՀՆԱ-ի աճին: 12 տարի անց, սակայն, երկիրը կրկին անցել է պրոգրեսիվ հարկման:

Թևդովկսին նշում է, որ այս տարիների ընթացքում Մակեդոնիան դարձել է Եվրոպայում ամենաշատ եկամտային անհավասարություն ունեցող երկիրը։

«Մենք հետ ենք վերադառնում պրոգրեսիվ հարկին, որի նպատակն է պետբյուջեի համար ձևավորվել ավելի շատ մուտքեր, որոնք հնարավոր կլինի ուղղել կրթության, առողջապահության և այլ ոլորտների զարգացմանը»,- նշել էր նա:

Հարկման պրոգրեսիվ տեսակից համահարթին և հակառակ ուղղությամբ փոփոխություն կատարել են եվրոպական այլ երկրներ ևս՝ Չեխիան, Սլովակիան, Ալբանիան, Լատվիան և այլն։

Նույն համաժողովին ներկա էր նաև Սլովակիայի ֆինանսների նախարարի առաջին խորհրդական Անտոն Մարսինչինը: Վերջինս տեղեկացրեց, որ Սլովակիան համահարթ` 19%-անոց հարկման անցել էր 2004թ., սակայն 9 տարի անց կրկին վերադարձել է պրոգրեսիվ հարկման: Մարսինչինը նշում է, որ պրոգրեսիվին անցում կատարելուց հետո 2013-2015թթ. աճել են բյուջետային եկամուտները` ՀՆԱ-ի 34%-ից հասնելով 40%-ի։

Պրոգրեսիվ հարկմանը վերադառնալու որոշում է կայացրել նաև Վրաստանի կառավարությունը, որը համահարթ հարկման անցել է 2003թ.: Իսկ Գերմանիայի կառավարությունը համահարթ հարկման անցնելու շուրջ քննարկումների արդյունքում որոշել է չհրաժարվել պրոգրեսիվ հարկումից:

Ամփոփեց Անի Ավետիսյանը

Տվյալների մշակում և ինֆոգրաֆիկանների հեղինակ` Աստղիկ Գևորգյան

Պատասխանատու խմբագիր` Սուրեն Դեհերյան

ՈՒՇԱԴՐՈՒԹՅՈՒՆ © Ampop.am կայքի նյութերի եւ վիզուալ պատկերների հեղինակային իրավունքը պատկանում է «Լրագրողներ հանուն ապագայի» ՀԿ-ին: Արգելվում է օգտագործել Ամփոփի նյութերն ու վիզուալ պատկերները առանց պատշաճ հղման: Առցանց այլ հարթակներում Ամփոփի պատրաստած եւ տարբերանշանը կրող վիզուալ պատկերները հնարավոր է վերբեռնել միայն ԼՀԱ-ի հետ համապատասխան համաձայնության դեպքում:

Փորձագետի կարծիք

Հրապարակվել է` 07/06/2019