Նոյեմբերի վերջին Կենտրոնական բանկից էլեկտրոնային նամակ ստացա, որտեղ նշվում էր, որ Հայաստանը Տնտեսական համագործակցության և զարգացման կազմակերպության (ՏՀԶԿ / OECD) երկրների շարքում բավականին լավ դիրք ունի կուտակային կենսաթոշակային համակարգի կատարողականով։

Ծանուցման մեջ, հղում անելով ՏՀԶԿ-ի «Կենսաթոշակային շուկաները ուշադրության կենտրոնում 2025» զեկույցին, ընդգծվում է, որ 2024 թվականին Հայաստանը գրանցել է բարձր ներդրումային եկամտաբերություն և կենսաթոշակային ակտիվների շարունակական աճ։

Այս նամակն ինձ հիշեցրեց, որ ես նույնպես համակարգի մասնակից եմ։ Որոշեցի ստուգել կուտակային կենսաթոշակային հաշիվս՝ հասկանալու, թե համակարգի գործարկումից ի վեր որքան գումար է կուտակվել հաշվիս։ Պարզվեց՝ շուրջ 11 տարվա ընթացքում այն կազմել է մոտ 2,4 միլիոն դրամ, թիվ, որն առաջին հայացքից, գուցե, այնքան էլ փոքր չի թվում, բայց դժվար է նաև տպավորիչ համարել։

Պատճառը պարզ է։ Այս տարիներին փոխանցումներս համեմատաբար քիչ են եղել, իսկ համակարգն ինձ համար ավտոմատ կերպով ընտրել է պահպանողական ֆոնդը՝ նվազագույն ռիսկով և, համապատասխանաբար, սահմանափակ եկամտաբերությամբ։

Համեմատության համար՝ մտերիմ ընկերներիցս մեկը, ով տարիներ շարունակ զբաղեցրել է բարձր պաշտոններ, ստացել բարձր աշխատավարձ և ի սկզբանե գիտակցված ընտրել է հավասարակշռված՝ ավելի ռիսկային, բայց եկամտաբեր ֆոնդ, այսօր բոլորովին այլ պատկեր ունի։ Նա սեփական միջոցներից կուտակել է մոտ 6,5 միլիոն դրամ, ևս շուրջ 3,5 միլիոն դրամ էլ ավելացրել է պետությունը, իսկ հաշվի ընդհանուր ծավալը հասել է մոտ 18 միլիոն դրամի։ Մոտ 7 միլիոն դրամը գոյացել է հենց ֆոնդերի կառավարման և բարդ տոկոսադրույքի ազդեցության շնորհիվ։

Այս երկու օրինակների համեմատությունը, անգամ առանց խոր ֆինանսական հաշվարկների, պարզ ցույց է տալիս, թե որքան մեծ դեր ունի ժամանակին ֆինանսապես գրագետ որոշում կայացնելը։ Փոքր ընտրությունները, որոնք սկզբում աննկատ են թվում, տարիների ընթացքում վերածվում են միլիոնների։

Ի սկզբանե

2014 թվականին Հայաստանն անցում կատարեց կուտակային կենսաթոշակային համակարգի՝ մի փուլում, երբ արդեն ակնհայտ էին ժողովրդագրական և սոցիալ-տնտեսական մարտահրավերները։ Կանխատեսվում էր, որ տարիներ անց աշխատողների թիվը կնվազի, իսկ թոշակառուներինը՝ կաճի, և նախկին՝ սերունդների համերաշխության սկզբունքով գործող համակարգն աշխատողների համար կդառնա չափազանց ծանր բեռ։

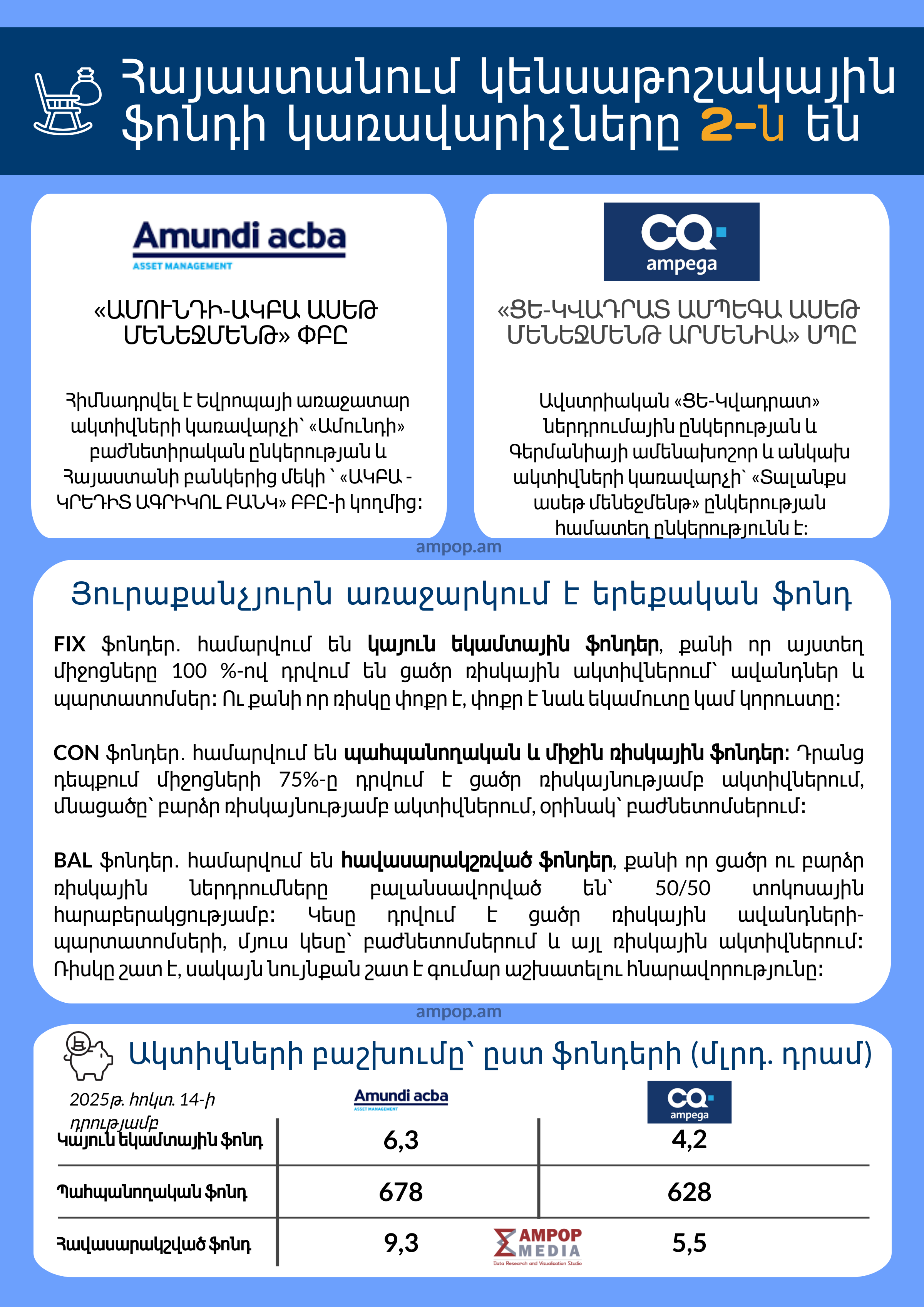

Ներկայումս կուտակային կենսաթոշակային ֆոնդերի միջոցները կառավարվում են երկու ընկերությունների կողմից՝ «ԱՄՈՒՆԴԻ-ԱԿԲԱ ԱՍԵԹ ՄԵՆԵՋՄԵՆԹ» ՓԲԸ-ն և «ՑԵ-ԿՎԱԴՐԱՏ ԱՄՊԵԳԱ ԱՍԵԹ ՄԵՆԵՋՄԵՆԹ ԱՐՄԵՆԻԱ» ՍՊԸ-ն։ Յուրաքանչյուրն առաջարկում է երեքական ֆոնդ՝ կայուն եկամտային (FIX), պահպանողական (CON) և հավասարակշռված (BAL)։

Համակարգի ներդրումից անցել է 11 տարի, և ես՝ որպես պարտադիր կուտակային համակարգի ի սկզբանե մասնակից, այս ընթացքում կուտակել եմ մոտ 2,4 միլիոն դրամ։ Այս գումարը, ներկայումս Հայաստանում գործող միջին կենսաթոշակի չափով հաշվարկելու դեպքում, կհերիքի մոտավորապես 30 ամիս կենսաթոշակ ստանալուն։

Բայց սա միայն իմ պատմությունը չէ։

Արխիվային․ Կուտակային կենսաթոշակ․ ապահովելով սեփական ծերությունը

2025 թվականի նոյեմբերի 30-ի դրությամբ, ըստ Հայաստանի կենտրոնական դեպոզիտարիայի տվյալների, Հայաստանում կուտակային կենսաթոշակային միջոցներով հաշվառված է եղել 982 հազար 60 հաշիվ, իսկ կենսաթոշակային զուտ ակտիվների արժեքը կազմել է ավելի քան 1 տրիլիոն 407 միլիարդ դրամ։ Թվերը, անկասկած, տպավորիչ են։

Միևնույն ժամանակ, Կենտրոնական բանկի հրապարակած վերջին՝ 2025 թվականի երրորդ եռամսյակի տվյալներով, սեպտեմբերի 30-ի դրությամբ կուտակային կենսաթոշակային համակարգի մասնակիցների թիվը հասել է 988 հազար 657-ի, որոնցից ակտիվ մասնակիցներ՝ այսինքն նրանք, ովքեր օգոստոսի 31-ի դրությամբ կատարել են սոցիալական վճարներ, եղել են մոտ 450 հազարը։

Այս ցուցանիշները մեկ այլ կարևոր պատկեր են բացահայտում։ Կուտակային համակարգի գրեթե մեկ միլիոն մասնակիցների ավելի քան 99 տոկոսն իրենց կուտակած միջոցները կամ դրանց շուրջ 98 տոկոսը պահում են պահպանողական ֆոնդերում։

Պարտադիր կուտակային համակարգը կառուցված է այնպես, որ եթե մասնակիցն ինքնուրույն ֆոնդ չի ընտրում, ապա համակարգը «լռելյայն տարբերակով»՝ պատահականության սկզբունքով, նրան կցում է որևէ կառավարչի միջին ռիսկայնության ֆոնդին այնպես, ինչպես իմ պարագայում։

Կենտրոնական բանկից «Ամփոփ Մեդիայի» հարցմանն ի պատասխան նշում են՝ միջազգային փորձը ցույց է տալիս, որ «լռելյայն տարբերակի» առկայության դեպքում մասնակիցների փոքր մասն է կատարում գիտակցված ընտրություն։

«Դա է պատճառը, որ մասնակիցների և ակտիվների մեծ մասը՝ մոտ 98 տոկոսը, կենտրոնացած է պահպանողական ֆոնդերում», — պատասխանել են ԿԲ-ից։

Այսօր ցանկացած մարդ կարող է առցանց հետևել իր կենսաթոշակային կուտակումներին և անհրաժեշտության դեպքում փոփոխություններ կատարել։ Դրա համար պահանջվում է առնվազն նվազագույն ֆինանսական գրագիտություն։ Բայց ակնհայտ է, որ ֆինանսական և տնտեսական հարցերը բոլորին չէ, որ հասկանալի են կամ հետաքրքրիր։

«Լռելյայն տարբերակի» ազդեցությունն արտացոլվում է նաև մեկ այլ ցուցանիշում՝ մասնակիցները գրեթե հավասարաչափ են բաշխված երկու ֆոնդերի կառավարիչների միջև։ Նույն պատկերն է նաև համախառն կուտակային միջոցների մասով՝ շուրջ 1,42 տրլն դրամը գրեթե կես-կես բաժանված է ֆոնդերի երկու կառավարիչների ակտիվներում։

Կենտրոնական բանկից «Ամփոփ Մեդիային» տեղեկացրել են, որ 2025 թ․-ի առաջին կիսամյակի վերջի դրությամբ կենսաթոշակային ֆոնդերի ակտիվների արժեքի մոտ 23,5 %-ը՝ շուրջ 290 մլրդ դրամը, կառավարման արդյունքում ապահովված եկամուտ է։

Սակայն համակարգի այս կառուցվածքն ունի նաև իր խնդիրները։

«2014 թվականից մինչ այսօր՝ շուրջ 11 տարի, համակարգը գործում է, բայց կա ընդամենը երկու ֆոնդի կառավարիչ, որոնք աշխատում են գրեթե նույն կերպ և ապահովում են հիմնականում նույն եկամտաբերությունը։ Այս շուկայում իրական մրցակցություն չկա։ Համակարգը շուկան բաժանել է երկու մասի, և գումարները աշխատում են նվազագույն ռիսկի պայմաններում։ Արդյունքում, տնտեսությունը դրանից գրեթե չի օգտվում, իսկ հիմնական շահողները բանկային համակարգն է ու պետությունը, որ կարողանում է վաճառել իր պետական պարտատոմսերը», — «Ամփոփ»-ին ասում է տնտեսագետ Սուրեն Պարսյանը։

Ո՞րտեղ են «աշխատում» կուտակված միլիարդները

Կենսաթոշակային ֆոնդերի եկամտաբերության վերաբերյալ կարևոր է մի սկզբունքային դիտարկում՝ ֆոնդերի նախկին վարքագիծը կամ արձանագրված ցուցանիշները չեն կարող երաշխիք լինել, որ նույն միտումները կպահպանվեն նաև ապագայում։

Կենտրոնական բանկից նշում են, որ եկամտաբերության վրա ազդող գործոնները տարբեր ժամանակահատվածներում տարբեր են, սակայն միաժամանակ ընդգծում են, որ կենսաթոշակային ֆոնդերի զուտ ակտիվների արժեքը վերջին հինգ տարիների ընթացքում կրկնապատկվել է։

Պարտադիր կուտակված լուրջ միջոցները «խաղալու մեծ տեղ» չունեն

Ինչպես արդեն նշեցինք, Հայաստանում կենսաթոշակային ֆոնդերում կուտակված ընդհանուր ակտիվների ծավալը հատել է 1,4 տրլն դրամի շեմը։ Սա բավականին լուրջ գումար է՝ հաշվի առնելով, որ 2025 թ․-ի պետական բյուջեի ծախսերը նախատեսված են շուրջ 3,6 տրլն դրամի չափով։ Այսինքն՝ կենսաթոշակային ֆոնդերում կենտրոնացած միջոցները մոտենում են պետական բյուջեի գրեթե մեկ երրորդին։

Դեռևս համակարգի ներդրման քննարկումների փուլում բարեփոխման կողմնակիցների կողմից որպես հիմնական առավելություններից մեկը մատնանշվում էր այն, որ այսպիսով երկրի տնտեսությունում կհայտնվեն այսպես կոչված «երկար փողեր»։ Ներկայիս ծավալներով էլ կենսաթոշակային ֆոնդերի դերը Հայաստանի ֆինանսական համակարգում շարունակաբար աճում է։

Ֆինանսական համակարգում ակտիվների ծավալով առաջին տեղում բանկերն են, երկրորդ տեղում՝ կենսաթոշակային ֆոնդերը։ Ըստ ԿԲ-ի տվյալների՝ կենսաթոշակային ֆոնդերն ակտիվների ծավալով արդեն գերազանցում են վարկային կազմակերպություններին և ապահովագրական ընկերություններին։

Այս համատեքստում առանցքային է հասկանալ՝ ո՞ւր են ուղղվում այս միջոցները, ի՞նչ խնդիրներ են լուծում մինչև իրենց իրական հասցեատերերին՝ ապագա թոշակառուներին հասնելը, որտե՞ղ են ներդրվում, և ի՞նչ տնտեսական էֆեկտ են ստեղծում։

«Հայաստանում հայտնվել են երկար փողեր, և դա մի քանի անգամ օգնել է։ Օրինակ՝ 2020 թ․-ի ճգնաժամի ժամանակ, երբ պանդեմիան սկսեց հարվածել նաև տնտեսական հենքերին, այդ խնայողություններն օգտագործվել են, այդ թվում՝ պետության կողմից։ Եթե շուկայում լիկվիդայնություն չլիներ և երկար փողեր չլինեին, պետությունը ստիպված կլիներ հակաճգնաժամային միջոցառումները ֆինանսավորելու համար շատ ավելի բարձր տոկոսներով միջոցներ ներգրավել», — «Ամփոփ Մեդիայի» հետ զրույցում նշում է ՀՀ ֆինանսների նախկին նախարար, կուտակային կենսաթոշակային համակարգի ակտիվ ջատագով Վարդան Արամյանը։

Նրա խոսքով՝ պետական միջոցներ ներգրավելու ամենաարագ ճանապարհը ներքին շուկայում պարտատոմսերի թողարկումն է։ «Եթե պարտատոմսեր թողարկես արտաքին շուկաներում, պետք է երկար բանակցություններ վարես միջազգային ֆինանսական կառույցների հետ, ինչը ժամանակատար գործընթաց է», — նշում է Արամյանը։

Օրենսդրական կարգավորումները սահմանում են, որ կենսաթոշակային ֆոնդերի ակտիվների առնվազն 60%-ը պետք է ներդրվի Հայաստանում՝ հայկական դրամով։ Մնացած մինչև 40%-ը կարող է ներդրվել արտասահմանում։ Հայաստանում ֆոնդերի կառավարիչների համար առաջնային արտարժույթներն են ԱՄՆ դոլարն ու եվրոն, իսկ մյուս արժույթները զգալիորեն ավելի փոքր կշիռ ունեն։

Ըստ Կենտրոնական բանկի տվյալների՝ հավասարակշռված ֆոնդերի զուտ ակտիվների արժեքի 38%-ը, պահպանողական ֆոնդերի՝ 35%-ը, իսկ կայուն եկամտային ֆոնդերի՝ 29%-ը ներդրված է արտարժույթով։

Ֆոնդերի կառավարիչները կուտակված միջոցները ներդնում են տարբեր ֆինանսական գործիքներում՝ փորձելով ապահովել լրացուցիչ եկամտաբերություն։ Սակայն միշտ չէ, որ այդ փորձերը բերում են աճի։ Որոշ տարիների, կախված շուկայի տատանումներից, փայերի արժեքից և այլ գործոններից, կուտակված միջոցները կարող են նաև նվազել։

Եկամտաբերության տեսանկյունից ամենադժվար տարին 2022-ն էր, երբ տարեկան կտրվածքով գրանցվեց -7,9% եկամտաբերություն։ Սա նշանակում է, որ քաղաքացիների կուտակած միջոցներն այդ ընթացքում նվազել են, ինչը նաև լուրջ տեղեկատվական աղմուկ և անհանգստություն առաջացրեց մասնակիցների շրջանում։

Սակայն, ինչպես ընդգծում են մասնագետները, դա համակարգային կորուստ չէր։ Արդեն 2023 թ․-ին ֆոնդերի եկամտաբերությունը կրկին դրական էր, իսկ Կենտրոնական բանկի հաշվարկներով՝ 2024 թվականին կենսաթոշակային ֆոնդերն ապահովել են շուրջ 10,6% եկամտաբերություն։ Այս տարվա համար կանխատեսվող եկամտաբերությունը, ըստ ԿԲ-ի, կազմում է մոտ 10,5%։

Կուտակված միջոցներն օգտագործվում են տարբեր ուղղություններով։ Պետությունը պարտք է վերցնում, ավանդներ են տեղադրվում բանկերում՝ թե՛ ներքին, թե՛ արտաքին շուկաներում, ձեռք են բերվում բաժնետոմսեր և այլ ֆինանսական գործիքներ։

2024 թ.-ի ամփոփ տվյալներով՝ ֆոնդերի միջոցների առյուծի բաժինը ներդրված է պետական պարտատոմսերում։ Հաջորդը հիմնականում արտերկրում ձեռք բերված բաժնային գործիքներն են։ Երրորդ խոշոր ուղղությունն ավանդներն են, այնուհետև՝ կորպորատիվ պարտատոմսերը, բարձր իրացվելի միջոցները, իսկ մոտ 2,6%-ը բաժին է ընկնում այլ ակտիվներին։

«Ֆոնդերի կառավարիչներն այդ գումարներով հիմնականում ավանդներ են դնում և պետական պարտատոմսեր գնում։ Այսինքն՝ նրանք տնտեսության մեջ երկարաժամկետ ներդրումներ չեն կատարում, որովհետև Հայաստանում զարգացած արժեթղթերի շուկա չկա», – ասում է տնտեսագետ Պարսյանը։

Նրա խոսքով՝ այս մոդելի արդյունքում ներքին պարտքն է աճում, իսկ բանկերը ձեռք են բերում երկարաժամկետ միջոցներ, որոնց հաշվին, օրինակ, ֆինանսավորվում է հիփոթեքը։

«Վերջին տարիներին հիփոթեքային վարկավորումը տարեկան 20–25% աճ է գրանցում», — ընդգծում է նա։

Եթե դիտարկենք ֆոնդերի միջոցների բաշխվածությունը ըստ արժույթների, ապա դրանց մոտ 66%-ը դրամային ներդրումներ են, այսինքն՝ իրականացվել են Հայաստանում, որոնց մեծ մասը ևս ներդրվել է պետական պարտատոմսերի և ավանդների մեջ։

Այս պատկերն առաջին հայացքից բավականին պարադոքսալ է թվում: Պետությունը սոցիալական վճարների միջոցով փող է գեներացնում, այդ միջոցները փոխանցում է ֆոնդի կառավարիչներին, որոնք իրենց հերթին դրանց վրա ավելացնում են կառավարման ծախսերն ու շահույթի մարժան, իսկ հետո նույն գումարներով գնում են պետական պարտատոմսեր կամ եվրոբոնդեր։ Ստացվում է, որ պետությունը սկզբում փող է տալիս, հետո նույն փողը՝ ավելի թանկ, նորից պարտքով վերցնում։

Այս տրամաբանության մեջ օրինաչափ հարց է առաջանում՝ եթե այդ «երկար փողերի» զգալի մասը նախատեսված էր ներքին տնտեսական կարիքների համար, ապա ինչո՞ւ են դրանք նախ մտնում կապիտալի շուկա, թանկանում և միայն հետո ավելի բարձր արժեքով հասնում տնտեսության իրական հատված։

Այս հարցի շուրջ տնտեսագետների մոտեցումները տարբեր են։ Սուրեն Պարսյանը մտահոգիչ է համարում այս կառուցվածքը և օրինակ է բերում Էստոնիայի ու մի շարք այլ երկրների փորձը, որտեղ կենսաթոշակային ֆոնդերը պետական են, և պետությունը փաստացի ինքն իրենից է պարտքով վերցնում, այլ ոչ թե մասնավոր կառավարչից, որն այդ ընթացքում նաև շահույթ է ստանում։

Ֆինանսների նախկին նախարար Վարդան Արամյանը, ընդհակառակը, պնդում է, որ նման միջոցների բացակայության դեպքում վարկային շուկայի գները զգալիորեն ավելի բարձր կլինեին։ Նրա գնահատմամբ՝ առանց այդ միջոցների վարկային պորտֆելների միջին տոկոսադրույքները կլինեին ոչ թե 11–13, այլ 17–18 տոկոս, իսկ բիզնեսը բանկերից վարկ կվերցներ ոչ թե 9–10, այլ 12–13 տոկոսով, ինչը լուրջ լրացուցիչ ծախս է։

«Նույնիսկ եթե պետությունն այդ փողերը ներգրավում է պարտքային գործիքներով, միևնույն է, այդ գումարներն աշխատում են քո տնտեսության մեջ և քո տնտեսության համար», — նշում է Արամյանը։ Նրա խոսքով՝ եթե նույն միջոցները պարտքով վերցնում է բիզնեսը և ներդնում տնտեսության մեջ, տնտեսական էֆեկտն ավելի մեծ է լինում։ «Իդեալական տարբերակը կլիներ այն, որ բաշխվածությունը տեղափոխվեր դեպի կորպորատիվ շուկա, բայց դրա համար ժամանակ է պետք։ Դա միանգամից չի ձևավորվում», — ընդգծում է նա։

Այսօր, սակայն, հստակ երևում է, որ կորպորատիվ պարտատոմսերը կազմում են ընդամենը 6,7%։ Այսինքն՝ ֆոնդերի կողմից կառավարվող միջոցների շատ փոքր մասն է ուղղվում կորպորատիվ գործիքներին՝ անգամ հաշվի առնելով բաժնային ներդրումները։

Մասնագետները սա բացատրում են մի քանի գործոններով՝ կորպորատիվ պարտատոմսերի սահմանափակ առաջարկով, բաժնետոմսերի և արժեթղթերի շուկաների թույլ զարգացվածությամբ, ընկերությունների ֆոնդային բորսաներում չցուցակվելով և կապիտալի շուկայում նրանց ցածր ներկայությամբ։

Ի սկզբանե պարզ էր, որ պարտադիր կուտակային համակարգի ներդրումը անխուսափելիորեն պետք է ստեղծեր խոշոր խնայողություններ։ Հետևաբար, պետությունը պետք է ոչ միայն ապահովի դրանց անվտանգ կառավարումը, այլև ձևավորի հստակ խաղի կանոններ, որպեսզի այդ միջոցները հնարավորինս արդյունավետ կերպով մուտք գործեն տնտեսություն՝ առանց բարձր ռիսկերի։ Վերջիվերջո, խոսքը ապագա թոշակառուի միջոցների մասին է, որոնք չի կարելի ուղղել ռիսկային ոլորտների։

Տնտեսություն մտնելու համար, սակայն, առանցքային նախապայմանը զարգացած կապիտալի շուկան է, որպեսզի ներքին ընկերություններն ավելի ակտիվ ներկայանան այդ շուկայում և կարողանան ներգրավել հենց այդ «երկար փողերը»։

Հեղինակ՝ Գևորգ Ավչյան

Գծապատկերները՝ Կարինե Դարբինյանի

Ձևավորումը՝ Վան Սիմոնի

Գլխավոր պատկերը՝ արհեստական բանականության գործիքով

Նյութը պատրաստվել է «Ամփոփ Մեդիա»-ի կողմից Ֆրիդրիխ Էբերտ Հիմնադրամի (ՖԷՀ) հետ համագործակցությամբ։ Սույն հրապարակման մեջ արտահայտված մտքերի համար պատասխանատվությունը կրում է հեղինակը։

ՈՒՇԱԴՐՈՒԹՅՈՒՆ © Ampop.am կայքի նյութերն ու «Ամփոփ Մեդիա» տարբերանշանը կրող վիզուալ պատկերներն այլ աուդիովիզուալ հարթակներում հրապարակել հնարավոր է միմիայն «Ամփոփ Մեդիայի» և/կամ ԼՀԱ-ի ղեկավարության հետ համապատասխան համաձայնության դեպքում:

Փորձագետի կարծիք

Հրապարակվել է` 24/12/2025